今天,申税小微来帮大家一起整理关于涉税专业服务的信用异议处理与修复相关要点,有需要的小伙伴们记得收藏好哦~

01

信用复核

税务机关应当为涉税专业服务机构及涉税服务人员提供信用复核服务。

常规复核

适用情形:对信用积分、信用等级和执业负面记录有异议

申请时限:信用记录产生或结果确定后12个月内

处理时限:自受理之日起15个工作日内完成复核工作

结果:作出复核结论,并提供查询服务

失信主体异议复核

适用情形:对税务机关拟将其列为涉税服务失信主体或者严重失信主体有异议

申请时限:自收到《税务事项通知书》之日起10个工作日内提出申辩理由,向税务机关申请复核

处理时限:自受理之日起10个工作日内完成复核工作

结果:作出复核结论,并提供查询服务

02

举报投诉处理

受理范围

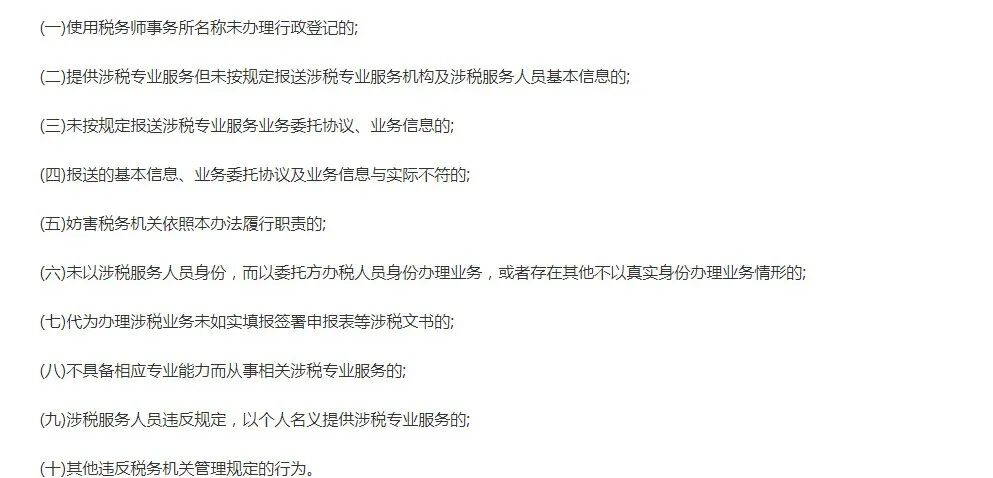

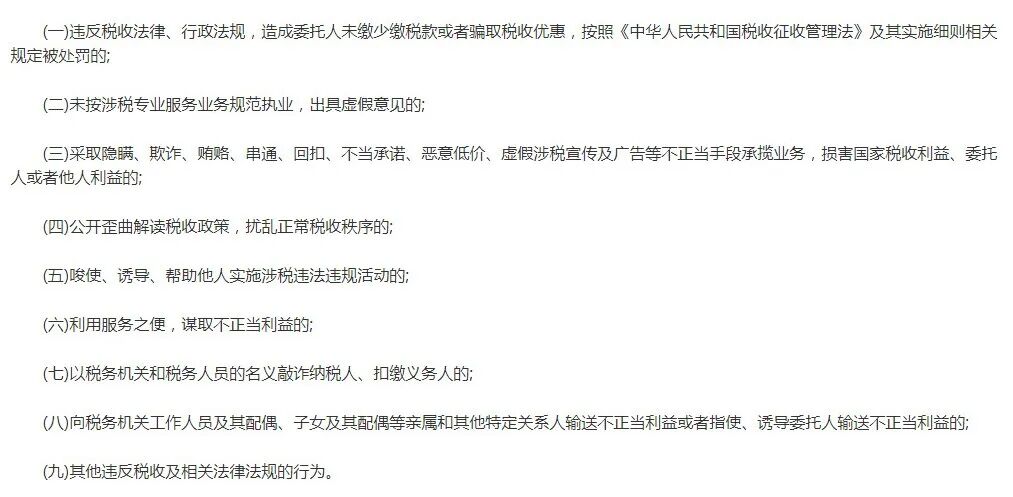

对涉税专业服务机构及涉税服务人员因涉及《涉税专业服务管理办法(试行)》第三十一条、第三十二条所列问题被举报投诉的,税务机关应当受理。

对涉及第三十一条所列问题的,税务机关应当自收到举报投诉之日起7个工作日内进行审查,决定是否受理。准予受理的,自受理之日起15个工作日内办结,并根据核查结果按规定调整被举报投诉人的涉税专业服务信用情况。因情况复杂不能按期办结的,经主管税务机关负责人批准,可以适当延长办理期限,延长期限最长不得超过15个工作日。

对涉及第三十二条所列问题的,税务机关应当自收到举报投诉之日起7个工作日内进行审查,决定是否受理。准予受理的,自受理之日起30个工作日内办结,并根据核查结果按规定调整被举报投诉人的涉税专业服务信用情况。因情况复杂不能按期办结的,经主管税务机关负责人批准,可以适当延长办理期限,延长期限最长不得超过30个工作日。

不予受理情形

对于《涉税专业服务信用评价管理办法》第二十二条所指举报投诉事项存在下列情形的,税务机关不予受理,法律法规、部门规章另有规定的除外:

1.已经税务机关出具处理结论,或者经行政复议、行政诉讼结案,并且没有新的事实和证据的;

2.处于人民法院、人民检察院、公安机关以及其他行政执法机关等执法办案过程中的;

3.不属于《涉税专业服务管理办法(试行)》第三十一条、第三十二条所列问题的。

03

信用修复

申请条件

涉税服务失信主体:公示满3个月后可申请修复。

涉税服务严重失信主体:公示满1年后可申请修复。

申请流程

提交申请:在“信用中国”网站提出信用修复申请

申请材料:法定责任义务履行完毕的证明材料和信用承诺书

受理与办结:

税务机关在收到信用修复申请之日起3个工作日内作出是否受理的决定,申请材料齐全、符合法定形式的,应当予以受理;决定不予受理的,应当通过“信用中国”网站告知申请人并说明理由。

税务机关应当自受理信用修复之日起7个工作日内将信用修复结果提供给“信用中国”网站。因情况复杂需要进行核查,不能在规定期限内作出修复决定的,经主管税务机关负责人批准,可以适当延长办理期限,延长期限最长不得超过7个工作日。

修复后权益

信用修复后,税务机关应当及时停止公告失信信息,依法依规解除相应失信惩戒措施,同步向“信用中国”网站提供信用修复结果,并由“信用中国”网站同步更新并向申请人反馈信用修复结果。

政策依据

《国家税务总局关于发布〈涉税专业服务信用评价管理办法〉的公告》(国家税务总局公告2026年第1号)

供稿:徐雅岚

制作:胡新