在城市建设日新月异的当下,建筑工程为我们的生活带来了崭新的面貌。然而,施工过程中产生的扬尘,却给环境带来了不小的压力。今天申税小微带大家一起来了解一下施工扬尘环境保护税及其申报。

什么是施工扬尘?

施工扬尘是指本地区所有进行建筑工程、市政工程、拆迁工程和道桥施工工程等施工活动过程中产生的对大气造成污染的总悬浮颗粒物、可吸入颗粒物和细颗粒物等粉尘的总称。

如何计算施工扬尘的环境保护税应纳税额?

施工扬尘按照大气污染物中的“一般性粉尘”科目征收环境保护税。施工扬尘大气污染物应纳税额 = 应税大气污染物当量数 × 单位税额 ,应税大气污染物当量数 =(扬尘产生量系数 - 扬尘排放量削减系数)× 月建筑面积(施工面积)÷ 一般性粉尘污染当量值 。

其中,扬尘产生量系数和扬尘排放量削减系数,会依据不同的工地类型、扬尘类型以及所采取的扬尘污染控制措施而有所差异。

大气污染物污染当量值按照《中华人民共和国环境保护税法》所附《应税污染物和当量值表》中大气污染物“一般性粉尘”确定,一般性粉尘污染当量值为 4 。

假设,某建筑工地月建筑面积为 8000 平方米,施工方采取了边界围挡、易扬尘物料覆盖、运输车辆冲洗装置等扬尘污染控制措施。根据当地规定,该工地扬尘产生量系数为 1.01,边界围挡削减系数为 0.047,易扬尘物料覆盖削减系数为 0.025,运输车辆冲洗装置削减系数为 0.31。那么,该工地当月的应税大气污染物当量数 =(1.01 - 0.047 - 0.025 - 0.31)×8000÷4 = 1336。若当地单位税额为每污染当量 1.2 元,则该工地当月施工扬尘环境保护税应纳税额 = 1336×1.2 = 1603.2 元 。

纳税地点和申报缴纳期限

纳税地点:纳税人应向应税污染物排放地,也就是工程项目所在地的税务机关申报缴纳环境保护税。例如,某施工企业在 A 市和 B 市都有在建项目,那么它需要分别在 A 市和 B 市的工程项目所在地主管税务机关,办理建筑扬尘环境保护税的纳税申报。

申报期限:一般情况下按月计算,按季申报缴纳。纳税人应自季度终了之日起十五日内,向税务机关办理纳税申报并缴纳税款。

特殊情形:如果施工单位确实不能按照固定期限计算缴纳,可以按次申报。纳税人应自纳税义务发生之日起十五日内,办理纳税申报并缴纳税款。

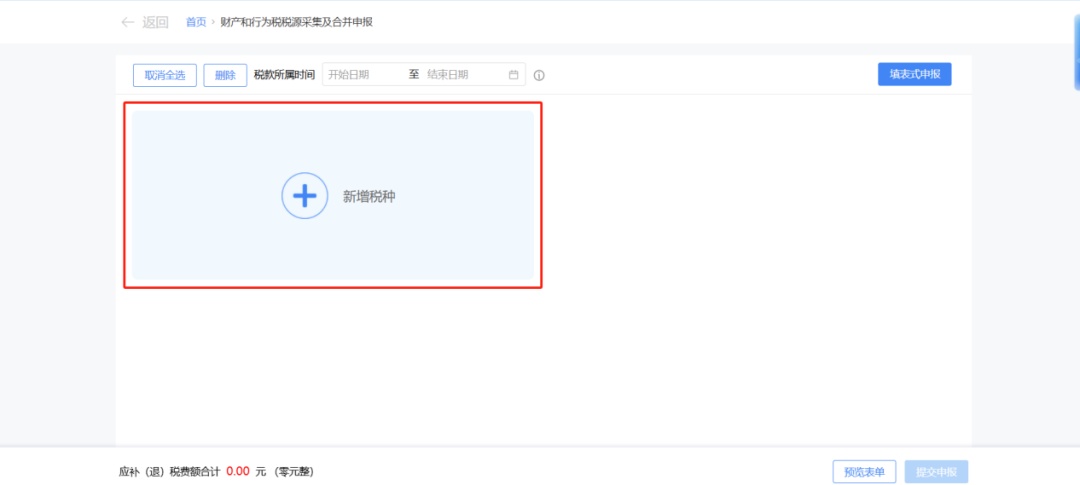

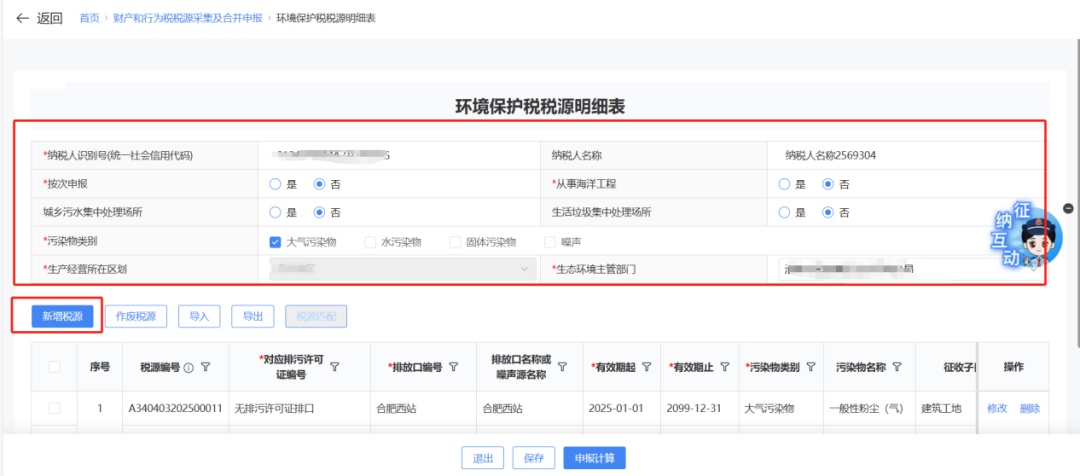

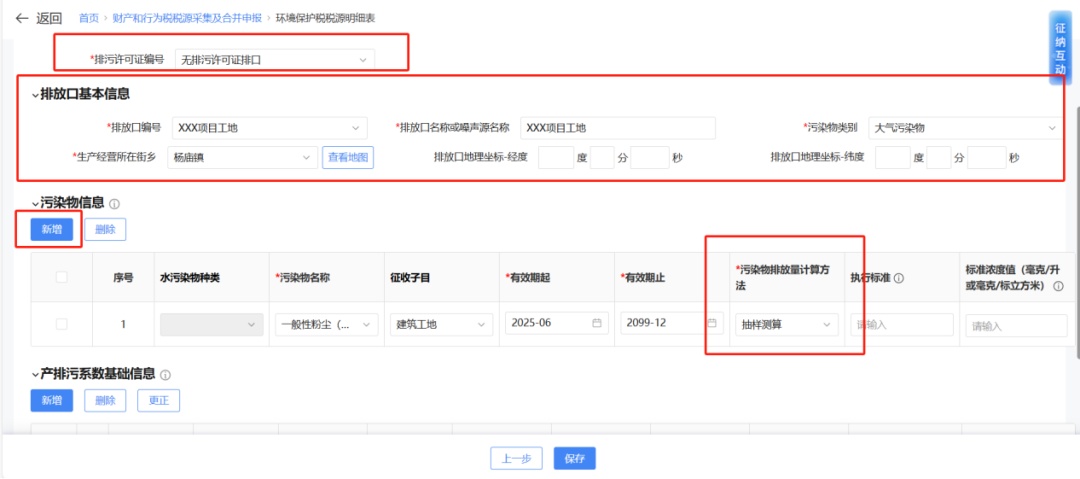

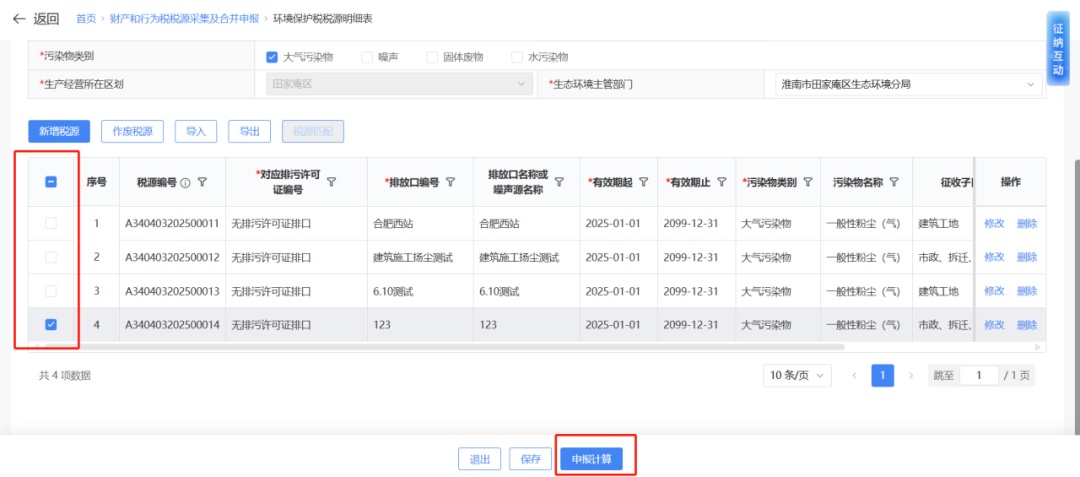

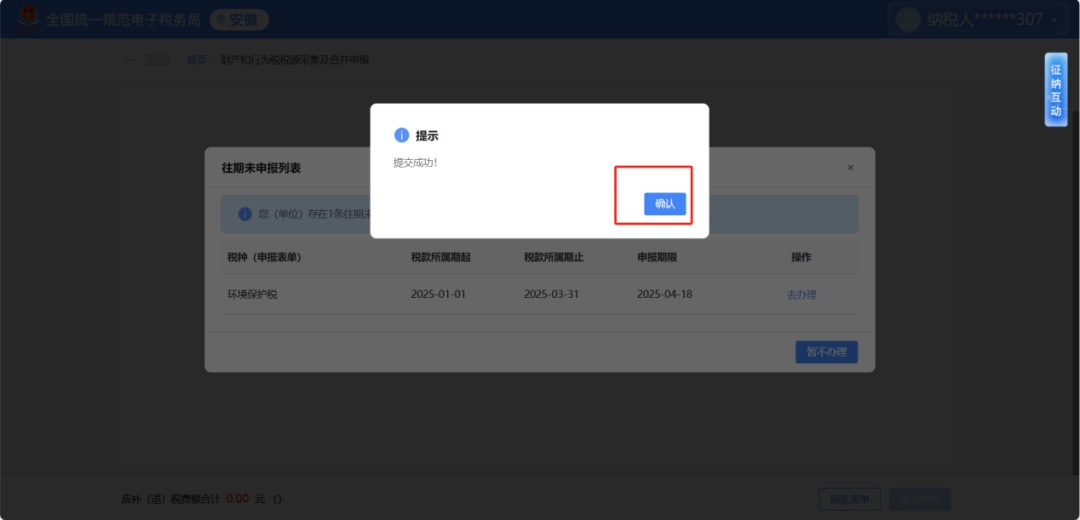

如何申报环境保护税?

供稿:郭雨尘

制作:赵丽云