企业发展,人才是第一资源。你知道吗,企业在员工身上投入的钱,不仅能够为企业创造更多的价值,还能够在企业所得税税前扣除!今天申税小微就一文带领大家读懂“三工”经费扣除那些事!

企业所得税的“三工”经费是指职工福利费、工会经费和职工教育经费。

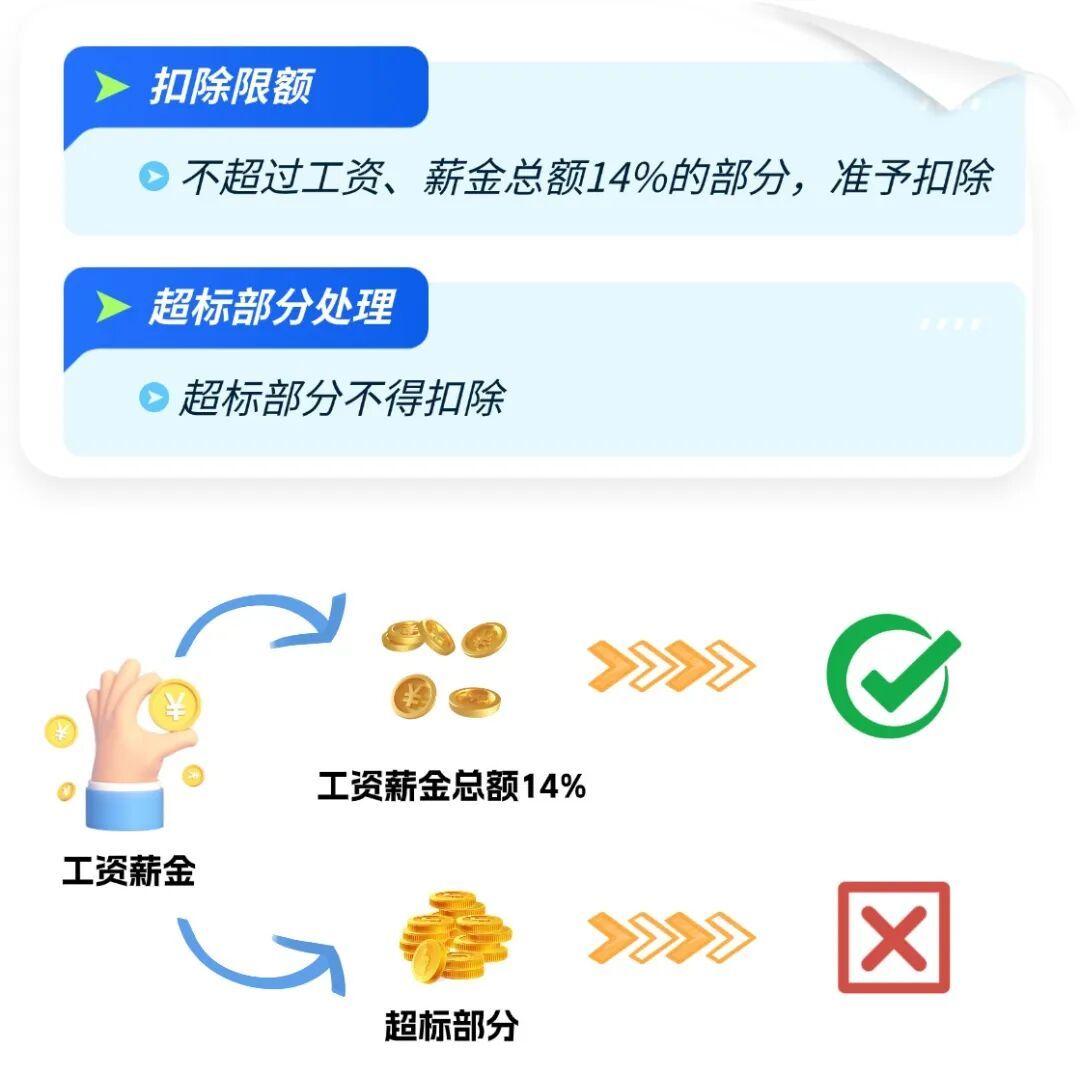

职工福利费

不超过工资、薪金总额14%的部分准予扣除,超标部分不得扣除。

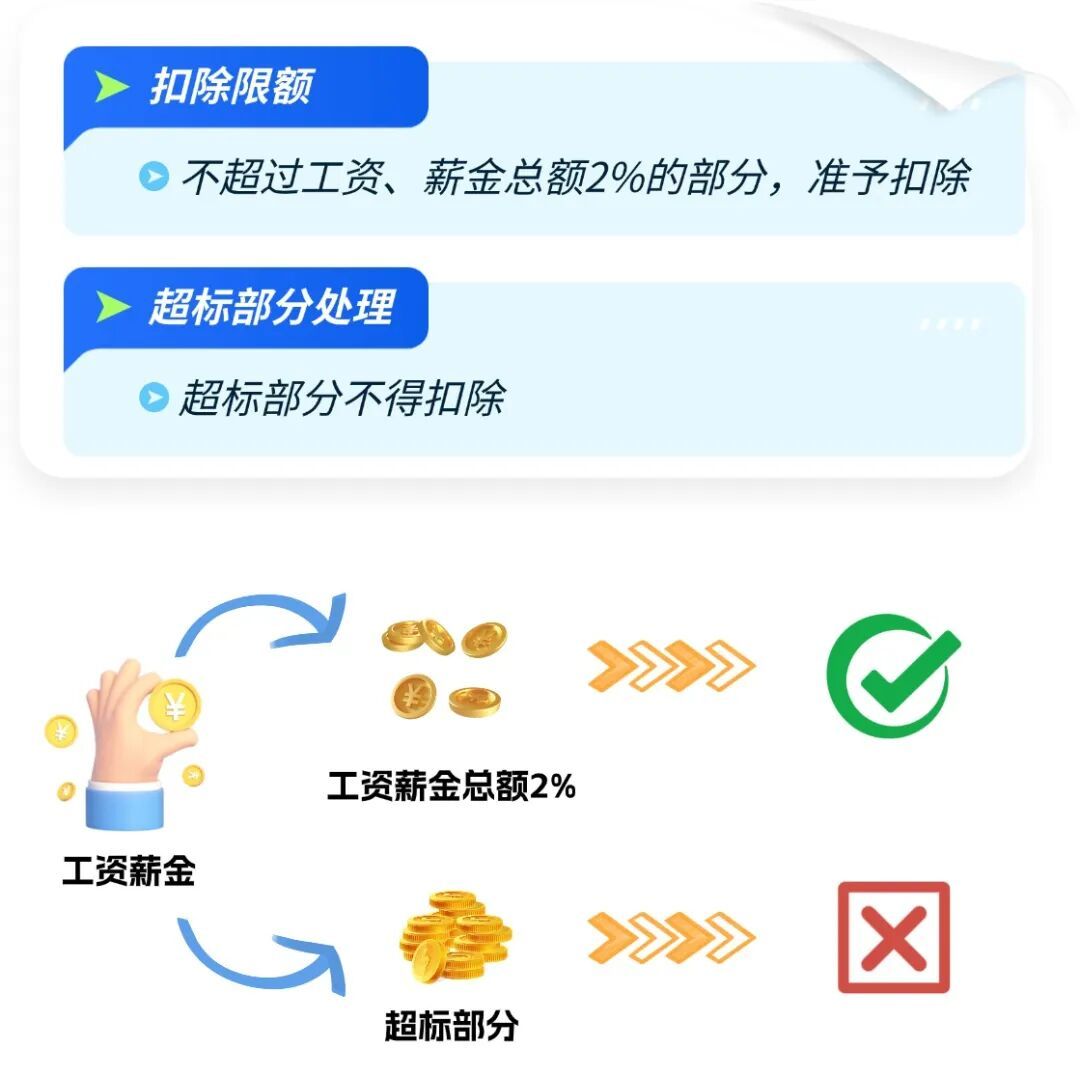

工会经费

不超过工资、薪金总额2%的部分准予扣除,超标部分不得扣除。

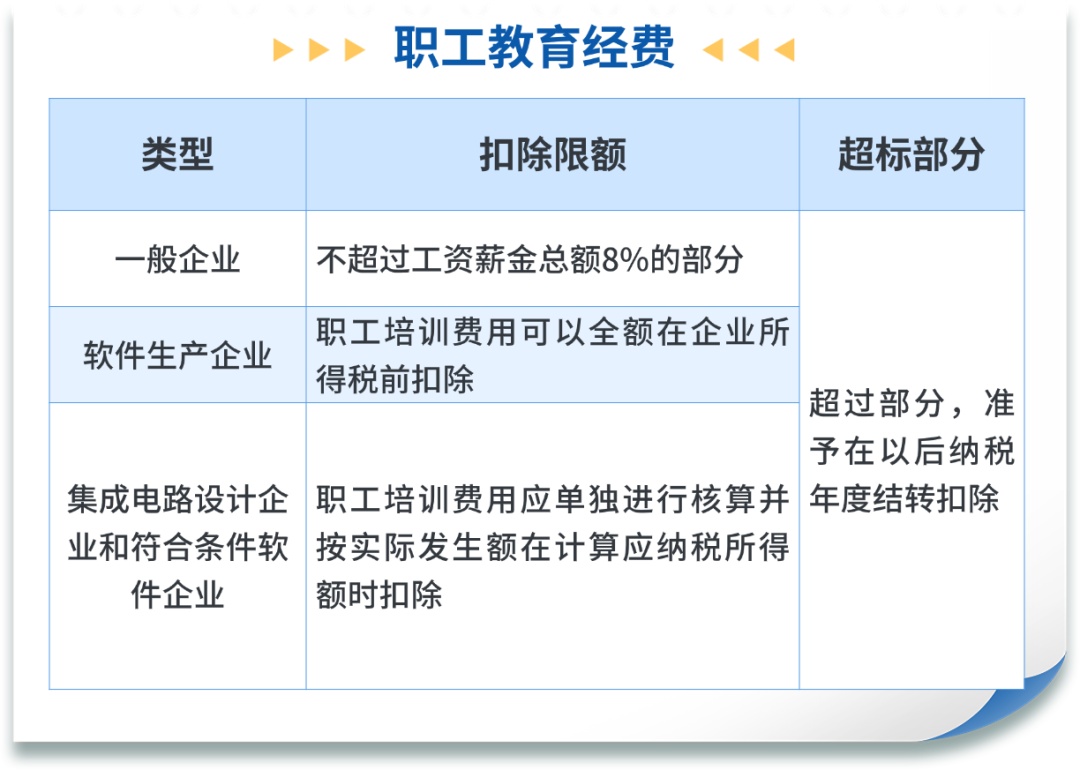

职工教育经费

1

一般企业

不超过工资、薪金总额8%的部分准予扣除,超过部分准予在以后纳税年度结转扣除。

2

软件生产企业

职工培训费用可以全额在企业所得税前扣除。软件生产企业应准确划分职工教育经费中的职工培训费支出,对于不能准确划分的,以及准确划分后职工教育经费中扣除职工培训费用的余额,一律按照《实施条例》第四十二条规定的比例扣除。

超过部分准予在以后纳税年度结转扣除。

3

集成电路设计企业和符合条件软件企业

职工培训费用应单独进行核算并按实际发生额在计算应纳税所得额时扣除。超过部分准予在以后纳税年度结转扣除。

说明

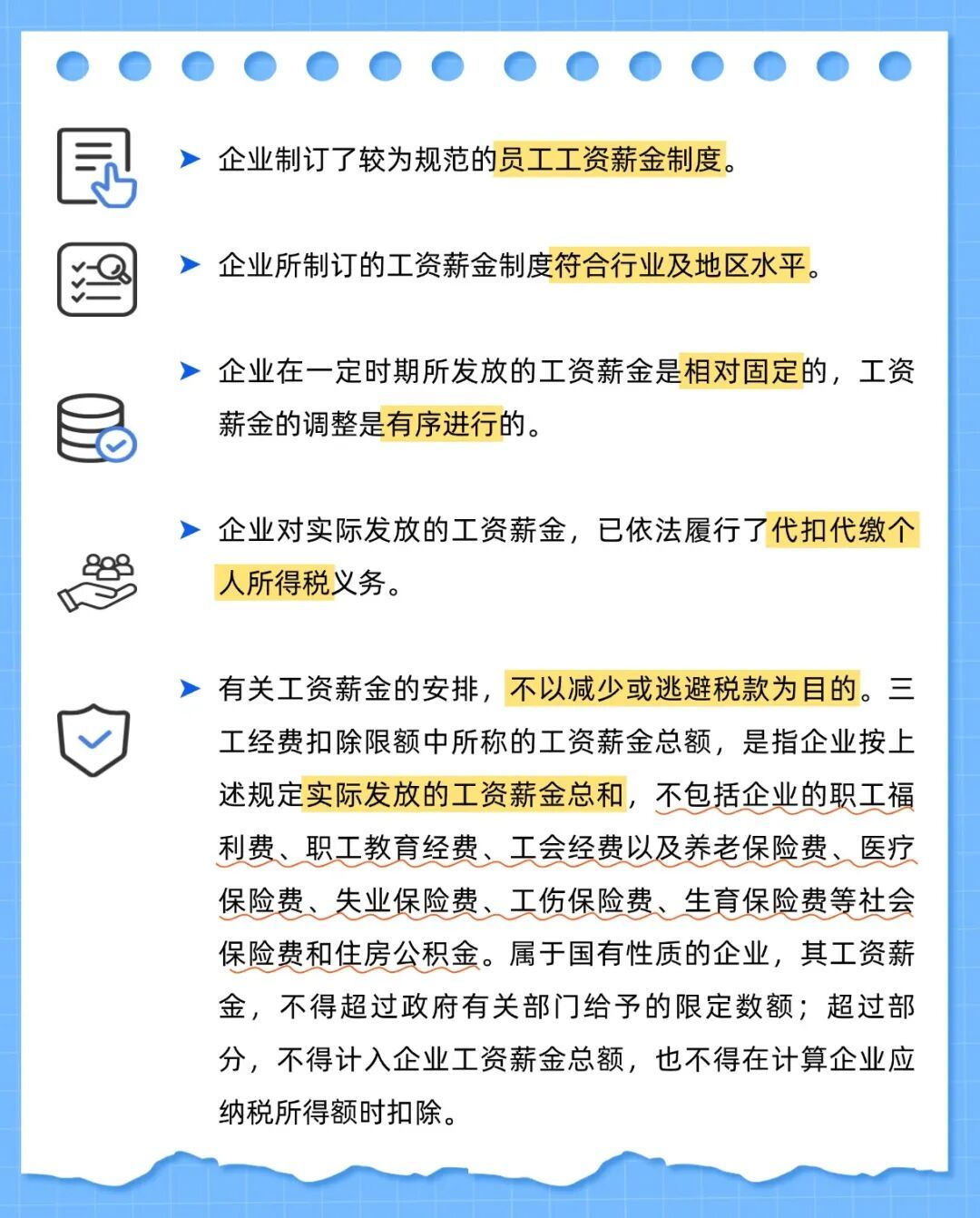

合理工资薪金是指企业按照股东大会、董事会、薪酬委员会或相关管理机构制订的工资薪金制度规定实际发放给员工的工资薪金。具体应满足以下要求:

政策依据:

《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)

《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)

供稿:龚沈瑄

制作:潘茜月