出口企业如何查询出口退税率、开具出口发票时如何确定汇率?今天申税小微整理了出口企业比较关注的一些涉税问题,一起来学习吧~

问题一

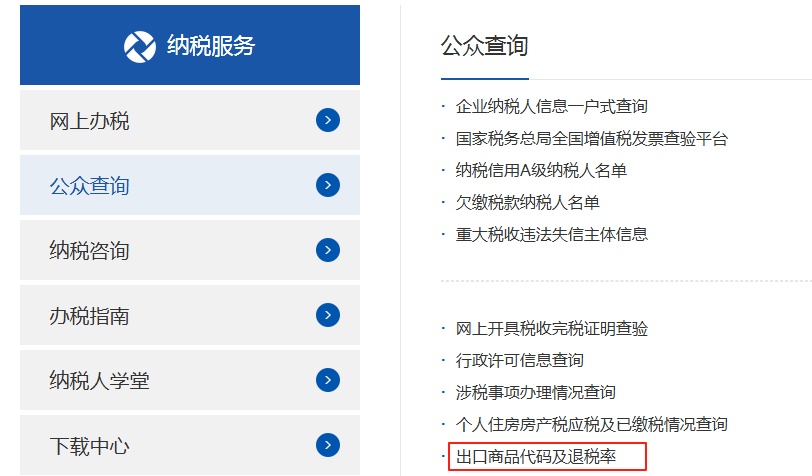

出口企业如何查询出口退税率?

我们可以通过3个渠道查询

1

登录电子税务局—【公众服务】—【出口退税率查询】;

2

登录国家税务总局上海市税务局网站—【我要查询】—【公众查询】—【出口商品代码及退税率】;

3

登录国家税务总局网站—【纳税服务】—【出口退税率查询】。

问题二

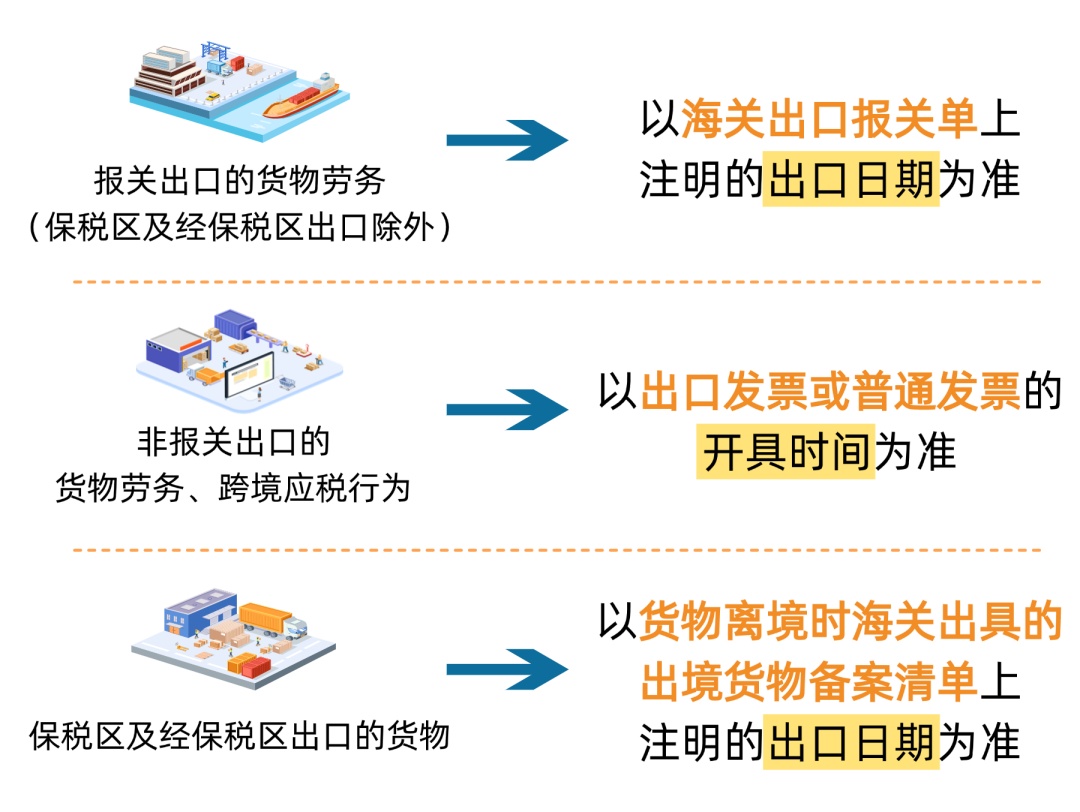

如何确定出口退税率执行时间?

根据《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)第三条,出口退税率的执行时间及出口货物劳务、发生跨境应税行为的时间,按照以下规定执行:

问题三

出口企业开具出口发票,如何确定汇率?

根据《中华人民共和国增值税暂行条例实施细则》第十五条规定:“纳税人按人民币以外的货币结算销售额的,其销售额的人民币折合率可以选择销售额发生的当天或者当月1日的人民币汇率中间价。纳税人应在事先确定采用何种折合率,确定后1年内不得变更。”

问题四

出口退(免)税申报期限是如何规定的?

根据《国家税务总局关于发布〈出口货物劳务增值税和消费税管理办法〉的公告》(国家税务总局公告2012年第24号)第四条第一项规定:

企业当月出口的货物须在次月的增值税纳税申报期内,向主管税务机关办理增值税纳税申报、免抵退税相关申报及消费税免税申报。

企业应在货物报关出口之日(以出口货物报关单〈出口退税专用〉上的出口日期为准,下同)次月起至次年4月30日前的各增值税纳税申报期内收齐有关凭证,向主管税务机关申报办理出口货物增值税免抵退税及消费税退税。

根据《国家税务总局关于发布〈出口货物劳务增值税和消费税管理办法〉的公告》(国家税务总局公告2012年第24号)第五条第一项规定:

外贸企业应在货物报关出口之日次月起至次年4月30日前的各增值税纳税申报期内,收齐有关凭证,向主管税务机关办理出口货物增值税、消费税免退税申报。经主管税务机关批准的,企业在增值税纳税申报期以外的其他时间也可办理免退税申报。

根据《财政部 税务总局关于明确国有农用地出租等增值税政策的公告》(财政部 税务总局公告2020年第2号)第四条规定,纳税人出口货物劳务、发生跨境应税行为,未在规定期限内申报出口退(免)税或者开具《代理出口货物证明》的,在收齐退(免)税凭证及相关电子信息后,即可申报办理出口退(免)税;未在规定期限内收汇或者办理不能收汇手续的,在收汇或者办理不能收汇手续后,即可申报办理退(免)税。

问题五

企业超期申报时无法提供收汇材料,还可以申请退(免)税吗?

根据《国家税务总局关于进一步便利出口退税办理 促进外贸平稳发展有关事项的公告》(国家税务总局公告2022年第9号)第八条第一项、第四项,如符合视同收汇条件的,可参照政策正列举的视同收汇原因,留存《出口货物收汇情况表》及举证材料,即可视同收汇;如确实无法收汇且不符合视同收汇规定的出口货物,可适用增值税免税政策。

供稿:陈灵燕 解语

制作:许玉琛