01

申税小微,最近我们在处理公司的无形资产摊销遇到了一些问题,不太明白,你能给我讲讲吗?

没问题。根据《中华人民共和国企业所得税法实施条例》第六十五条规定,无形资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、没有实物形态的非货币性长期资产,包括专利权、商标权、著作权、土地使用权、非专利技术、商誉等。

02

原来这么多都是无形资产呀,那么这些资产的计税基础是怎么确定的呢?

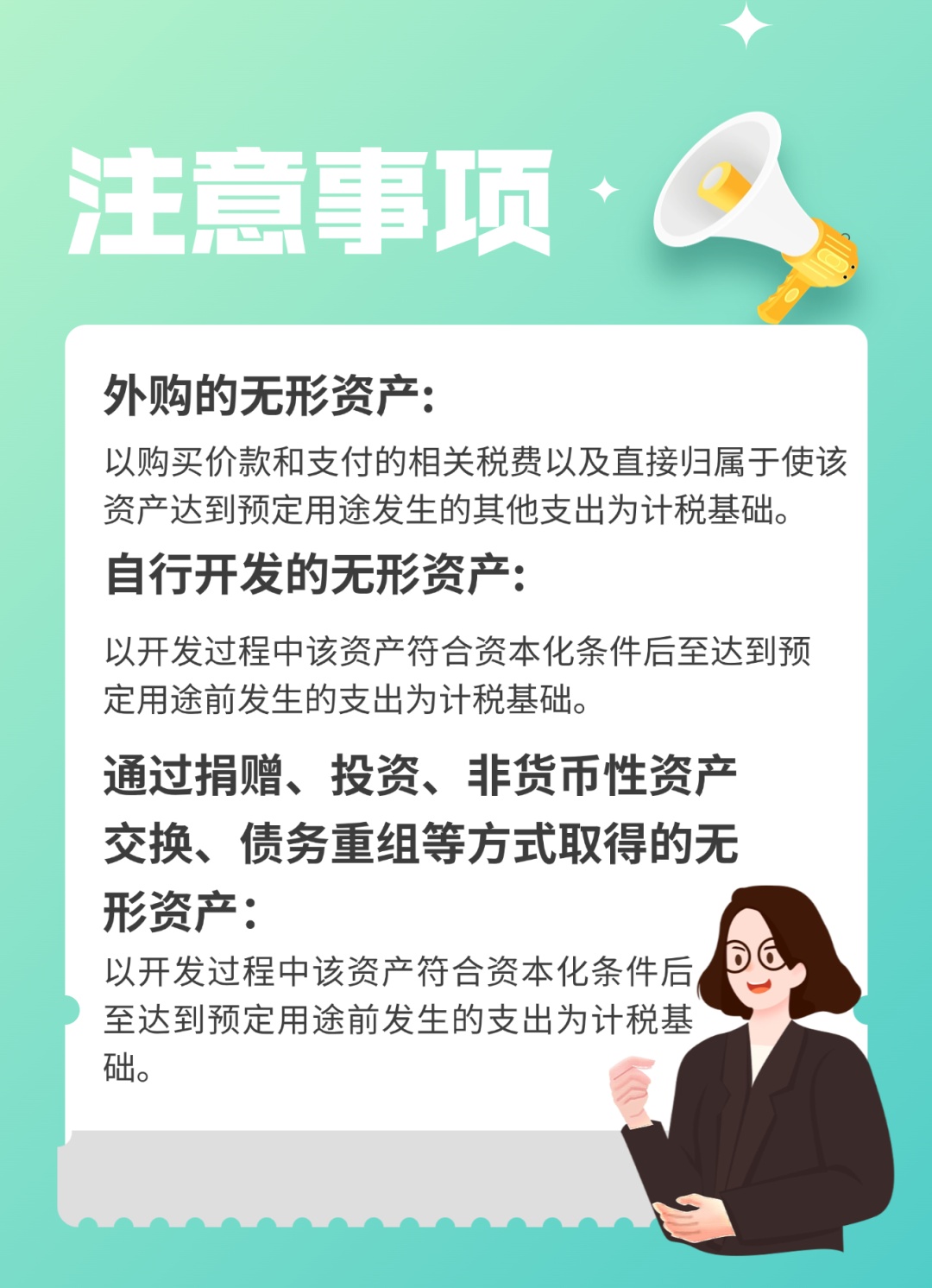

根据《中华人民共和国企业所得税法实施条例》第五十六条规定,企业的各项资产,包括固定资产、生物资产、无形资产、长期待摊费用、投资资产、存货等,以历史成本为计税基础。历史成本是指企业取得该项资产时实际发生的支出。这里要注意,企业持有各项资产期间资产增值或者减值,除国务院财政、税务主管部门规定可以确认损益外,不得调整该资产的计税基础。

03

那无形资产如何在企业所得税税前摊销?

根据《中华人民共和国企业所得税法》第十二条第一款规定,在计算应纳税所得额时,企业按照规定计算的无形资产摊销费用,准予扣除。同时《中华人民共和国企业所得税法实施条例》第六十七条规定,无形资产按照直线法计算的摊销费用,准予扣除。无形资产的摊销年限不得低于10年。

04

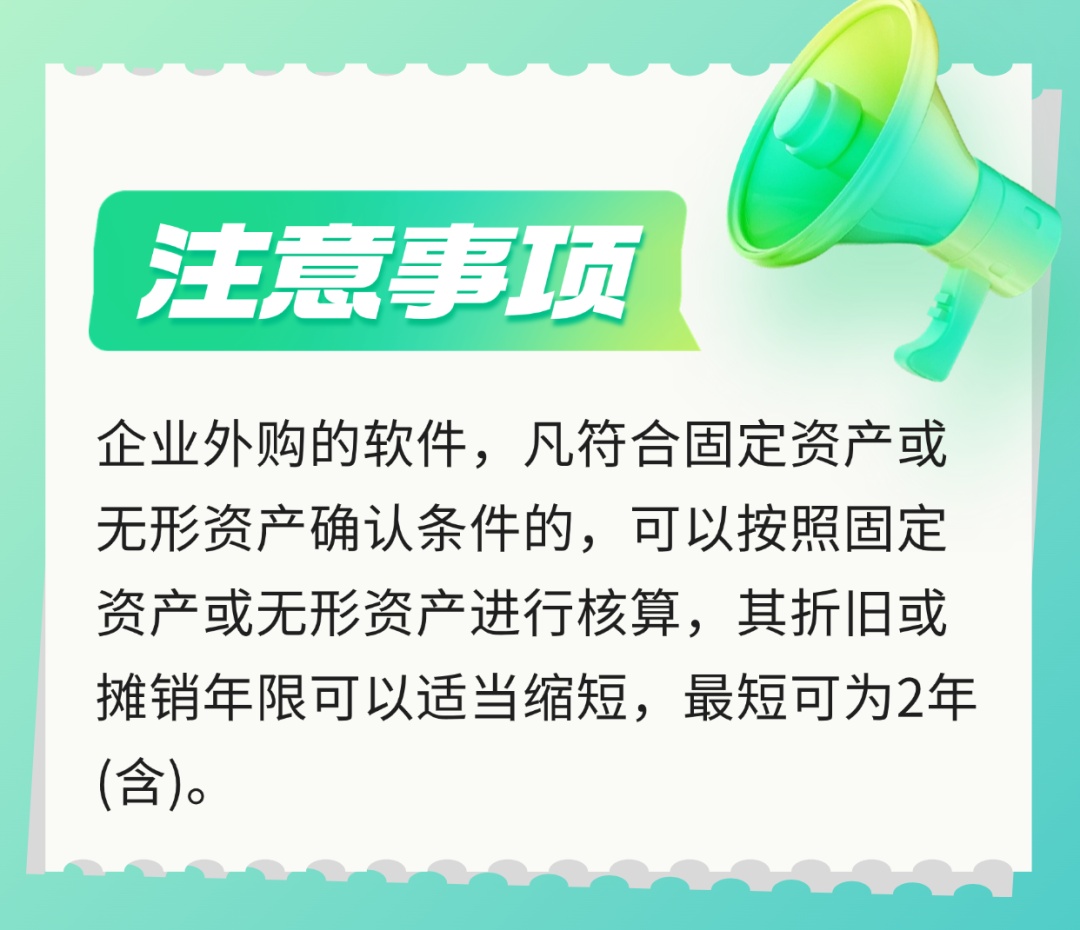

我们企业外购了一个商誉,也是这么计算吗?

这一项比较特殊,根据中华人民共和国企业所得税法实施条例》第六十七条规定,外购商誉的支出,在企业整体转让或者清算时,准予扣除。另外,作为投资或者受让的无形资产,有关法律规定或者合同约定了使用年限的,可以按照规定或者约定的使用年限分期摊销。

05

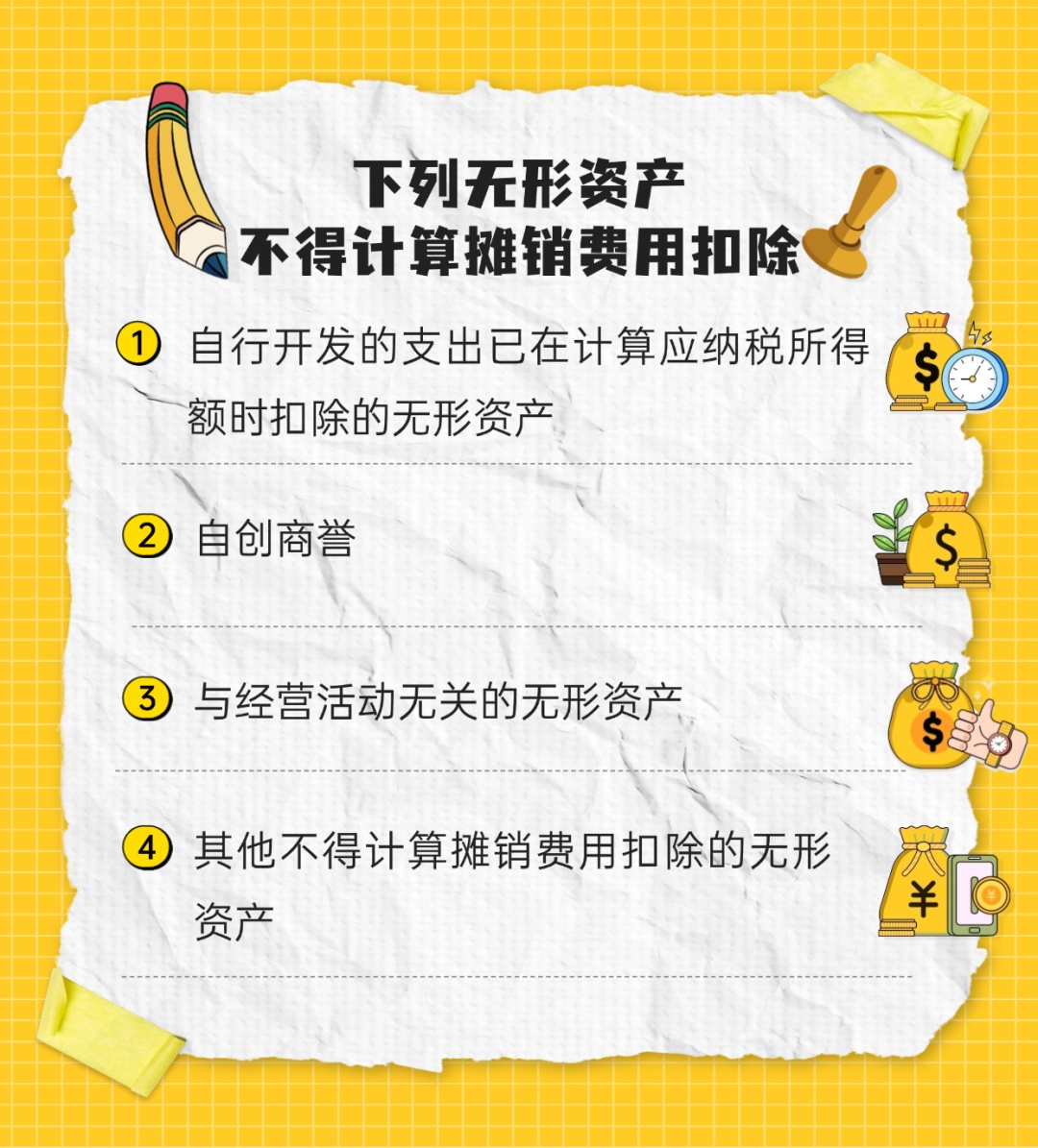

那所有的无形资产都可以摊销扣除吗?

并不是哦,根据《中华人民共和国企业所得税法》第十二条规定,下列无形资产不得计算摊销费用扣除:

Tips

我们在计算研发费用加计扣除的时候,针对无形资产摊销费用,这里指的是用于研发活动的软件、专利权、非专利技术(包括许可证、专有技术、设计和计算方法等)的摊销费用。如果用于研发活动的无形资产,同时用于非研发活动的,企业应对其无形资产使用情况做必要记录,并将其实际发生的摊销费按实际工时占比等合理方法在研发费用和生产经营费用间分配,未分配的不得加计扣除。

另外,用于研发活动的无形资产,符合税法规定且选择缩短摊销年限的,在享受研发费用税前加计扣除政策时,就税前扣除的摊销部分计算加计扣除。

政策依据:

1.《中华人民共和国企业所得税法》(中华人民共和国主席令第63号)

2.《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)

3.《财政部 国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)

4.《国家税务总局关于研发费用税前加计扣除归集范围有关问题的公告》(国家税务总局公告〔2017〕40号)

供稿、制作:洪陈艳