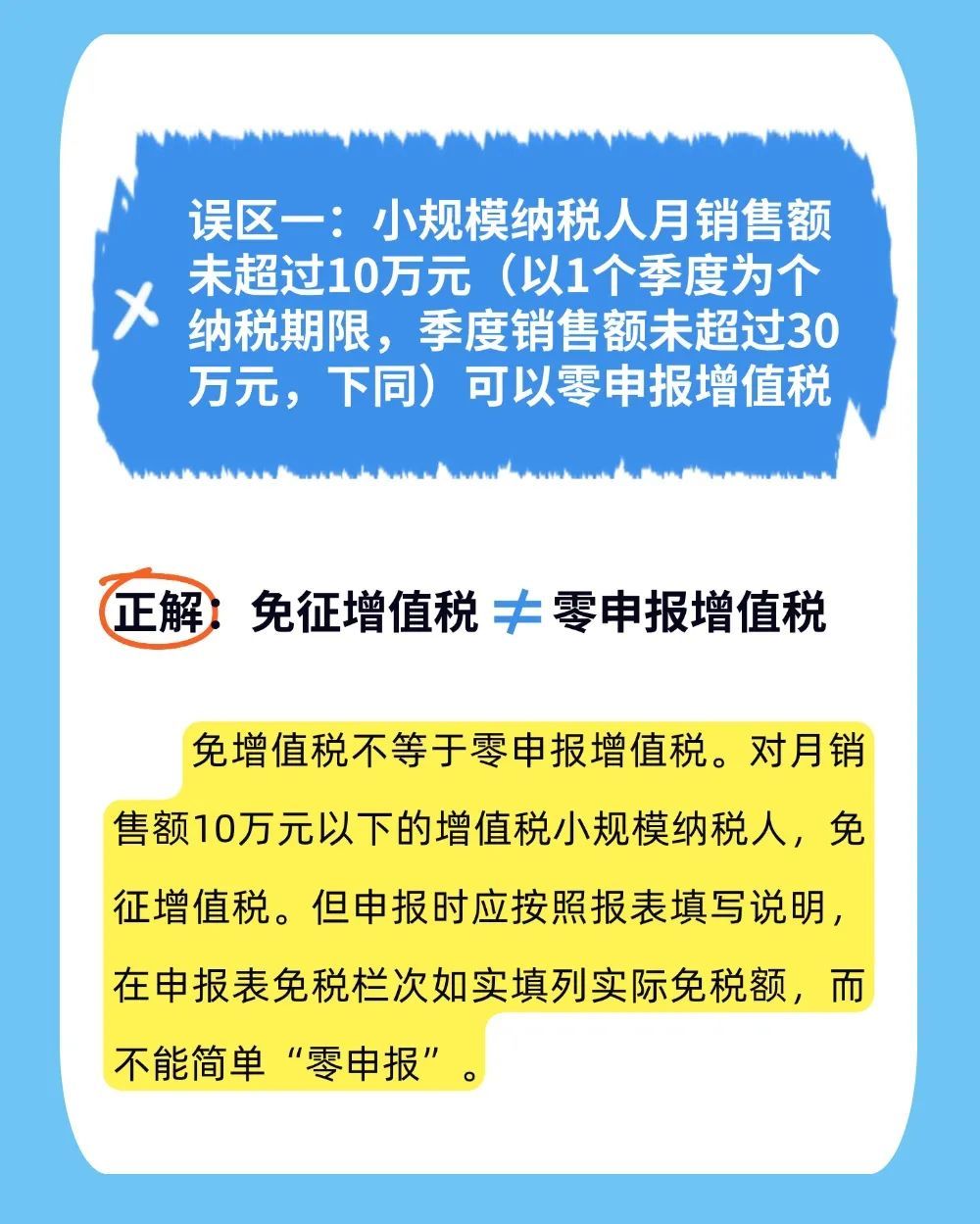

依据《国家税务总局关于增值税小规模纳税人减免增值税等政策有关征管事项的公告》(国家税务总局公告2023年第1号),小规模纳税人发生增值税应税销售行为,合计月销售额未超过10万元的,免征增值税的销售额等项目应当填写在《增值税及附加税费申报表(小规模纳税人适用)》“小微企业免税销售额”或者“未达起征点销售额”相关栏次。

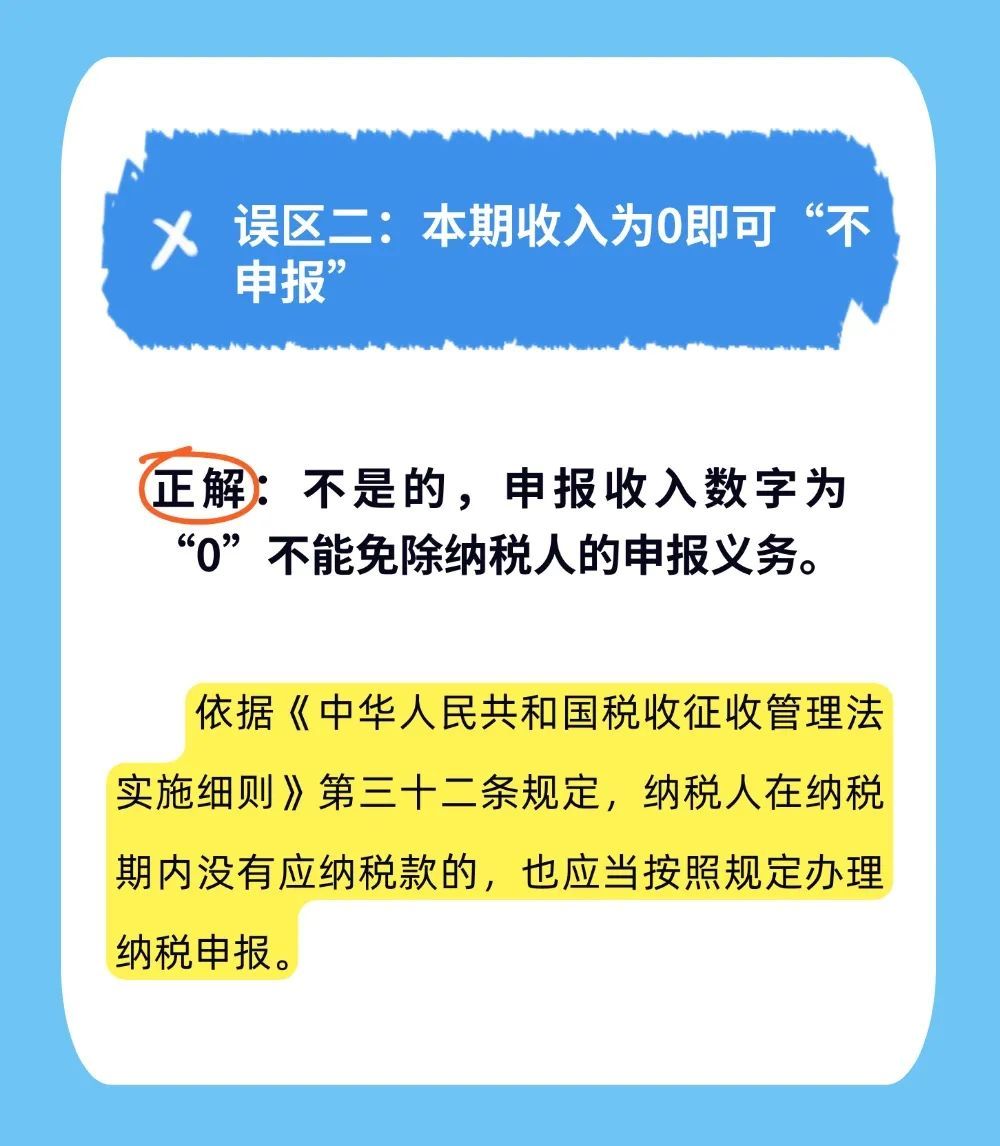

依据《中华人民共和国税收征收管理法》第六十二条,纳税人未按照规定的期限办理纳税申报和报送纳税资料的,或者扣缴义务人未按照规定的期限向税务机关报送代扣代缴、代收代缴税款报告表和有关资料的,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,可以处二千元以上一万元以下的罚款。

政策依据

《中华人民共和国税收征收管理法》

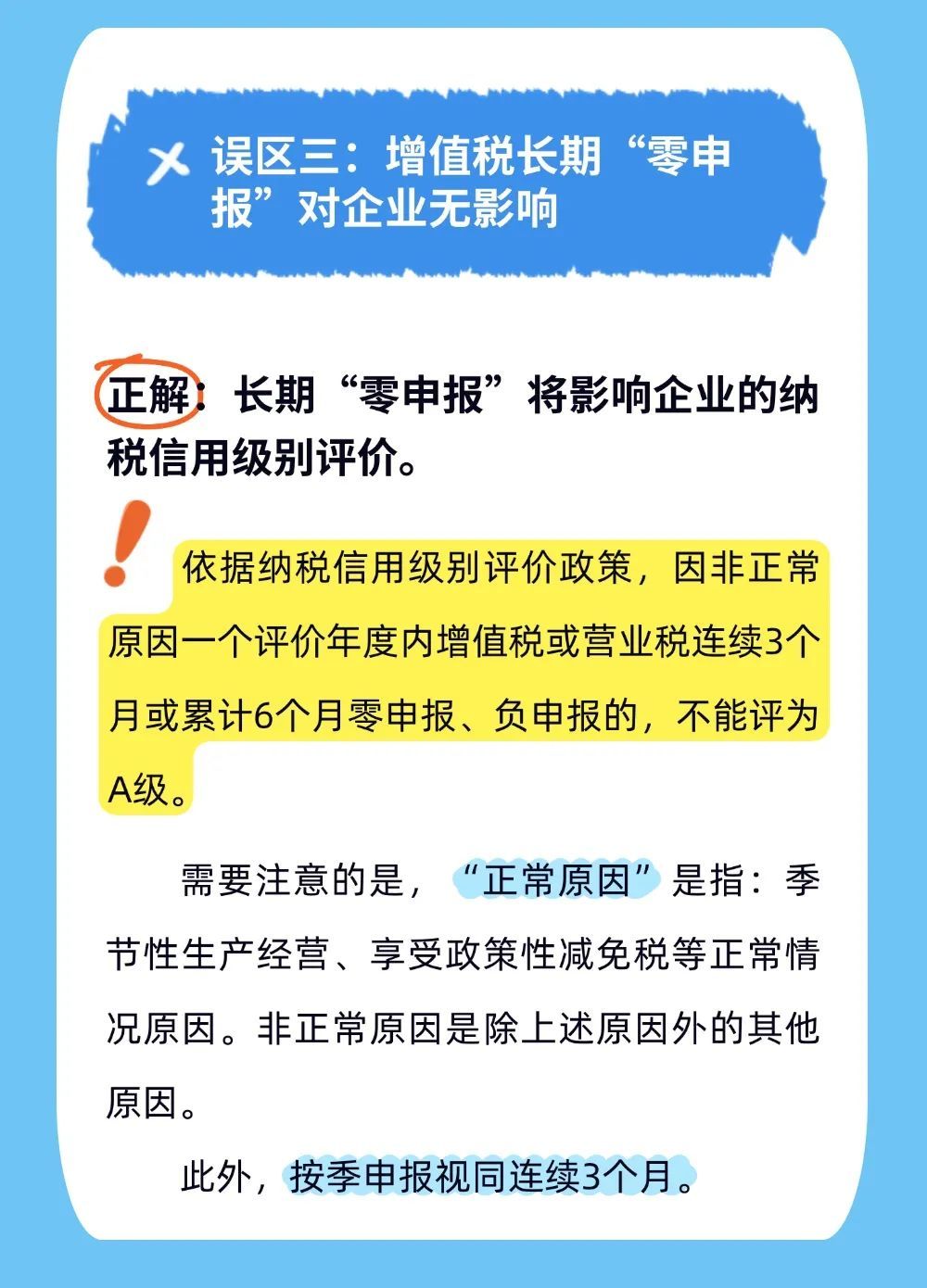

《国家税务总局关于明确纳税信用管理若干业务口径的公告》(国家税务总局公告2015年第85号)

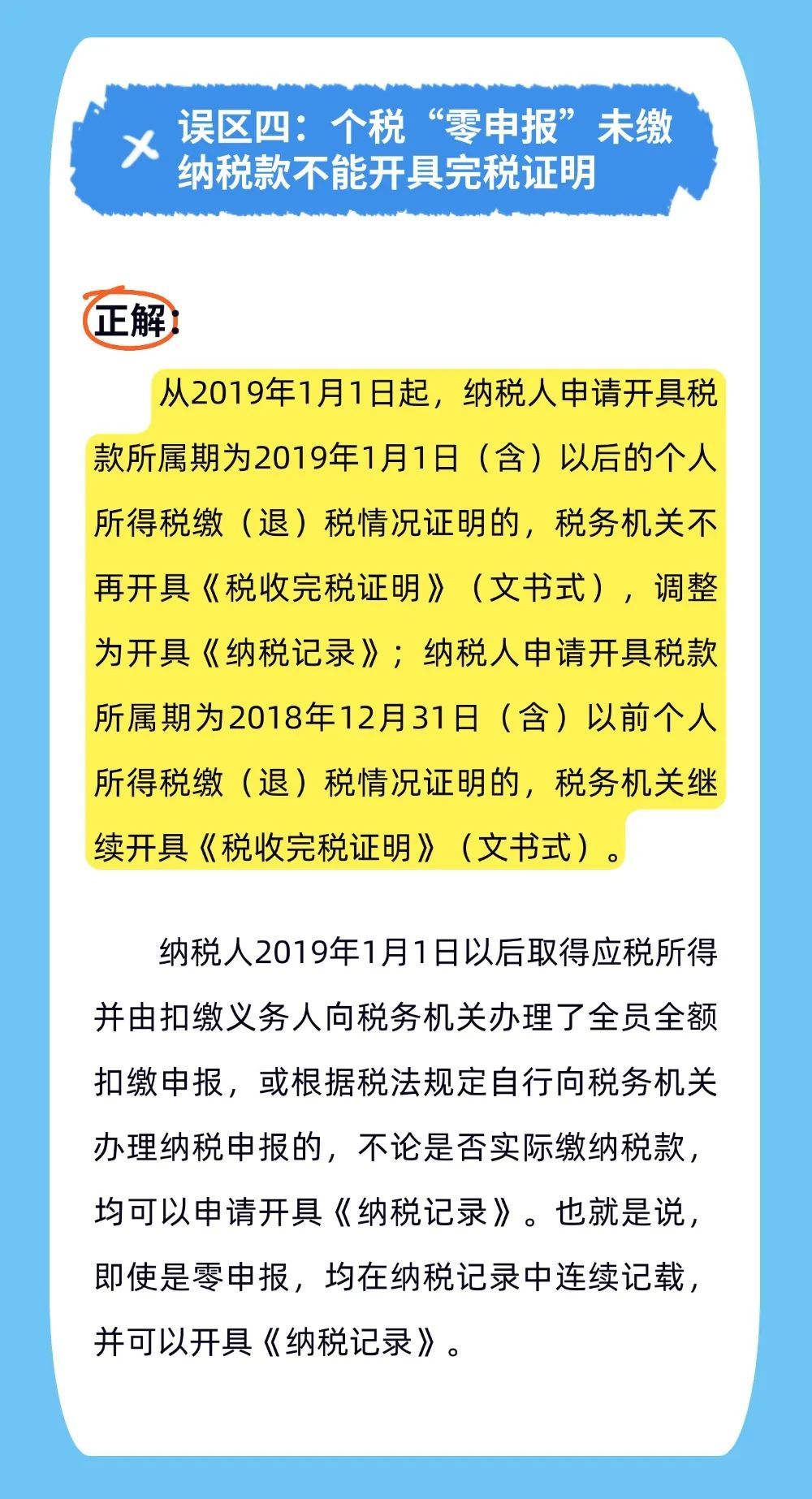

《国家税务总局关于将个人所得税〈税收完税证明〉(文书式)调整为〈纳税记录〉有关事项的公告》(国家税务总局公告2018年第55号)

供稿、制作:李艺珍