财务小李

申税小微,我们企业新取得了一块土地,签订了《国有建设用地使用权出让合同》,合同上有签订日期、有交付日期,应该从什么时候开始缴纳城镇土地使用税呢?

以出让或转让方式有偿取得土地使用权的,其纳税义务发生时间的确定主要看合同是否约定交付时间。

合同约定交付时间的,由受让方从合同约定交付土地时间的次月起缴纳城镇土地使用税;合同未约定交付土地时间的,由受让方从合同签订的次月起缴纳城镇土地使用税。

申税小微

财务小李

原来是要看具体合同是如何约定的,那我们什么时候申报呢?

城镇土地使用税实行税种综合申报,按季申报缴纳,应当于季度终了之日起十五日内申报并缴纳税款。

申税小微

财务小李

那我们要尽快采集新的土地税源信息,依法纳税。可以教教我如何在电子税务局操作吗?

当然可以,操作步骤请看详解→

申税小微

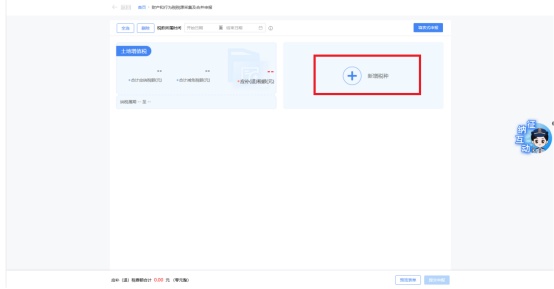

通过“我要办税---税费申报及缴纳---财产和行为税税源采集及合并申报”路径进入界面。

点击“+”新增税种;

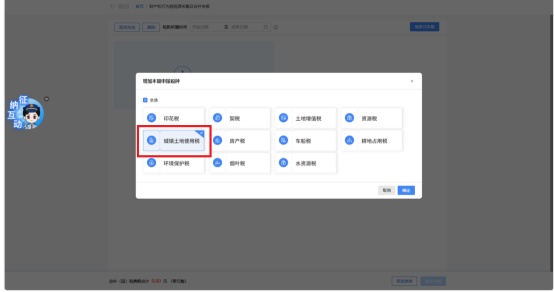

选择“城镇土地使用税”,确定后跳转至“城镇土地使用税税源明细表”界面;

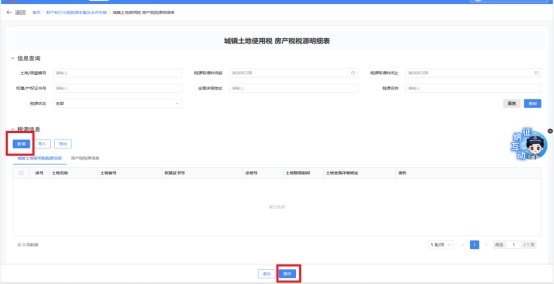

点击“新增”,在弹出的界面填写土地基本信息后,点击“提交”。

提交后返回财产行为税申报界面,点击“查看申报”按钮可查看详细申报信息,确认申报无误后提交申报即可跳转至缴税界面。

这样就能完成土地城镇税源的采集和申报啦。

申税小微

财务小李

好的,谢谢申税小微啦!

供稿:邓阳

制作:时洁茹