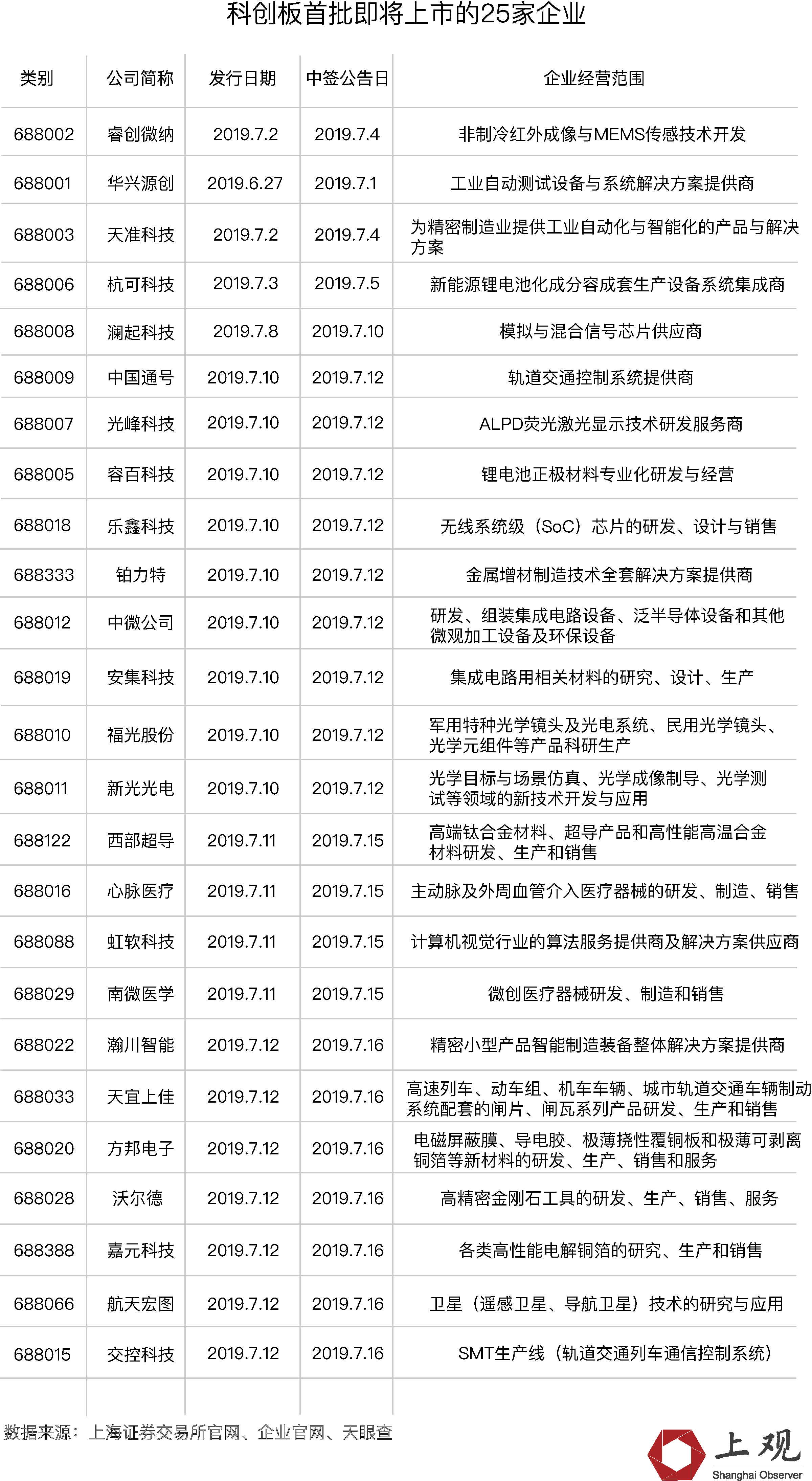

首先,为什么是这25家公司?它们都属于什么行业?

根据上证报统计,首批拟挂牌公司如下(详见下表):

其实这25家公司的选择没什么神秘,从时间来看,这里边10家公司于3月申报上市,另外15家也基本于4月上半个月申报,因此首批通过了交易所问询、上市委审议,以及证监会注册环节,拿到了上市的“入场券”。

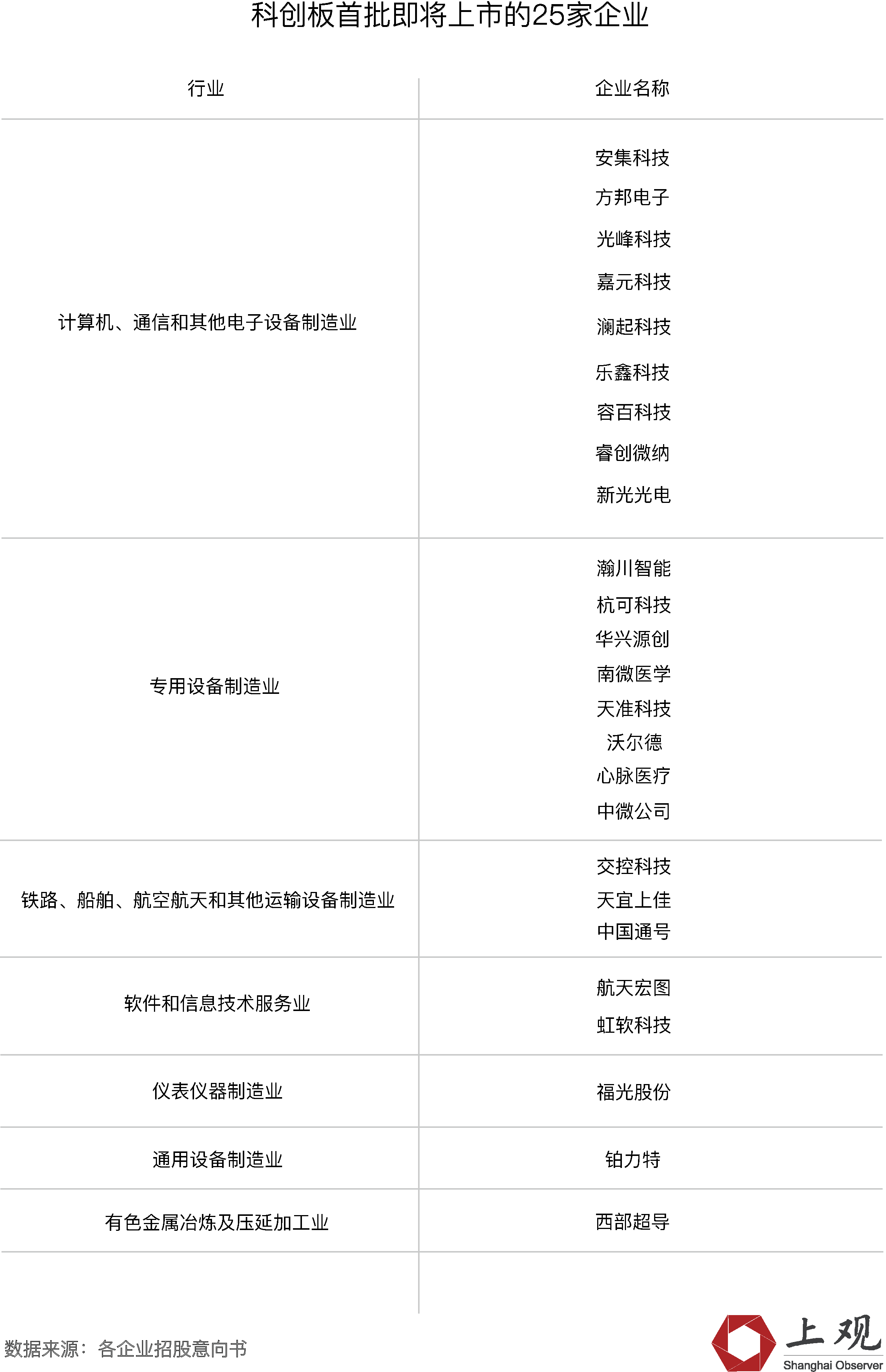

从25家首批上市企业地域分布看,北京和上海各占5家,其次是江苏4家,广东和浙江各占3家,陕西2家,山东、黑龙江和福建各1家。从行业分布来看,计算机、通讯及电子设备制造业最多,占9家,其次是专用设备制造业,有8家。软件和信息技术服务业有2家,剩余几家则分布在其他先进制造业领域。

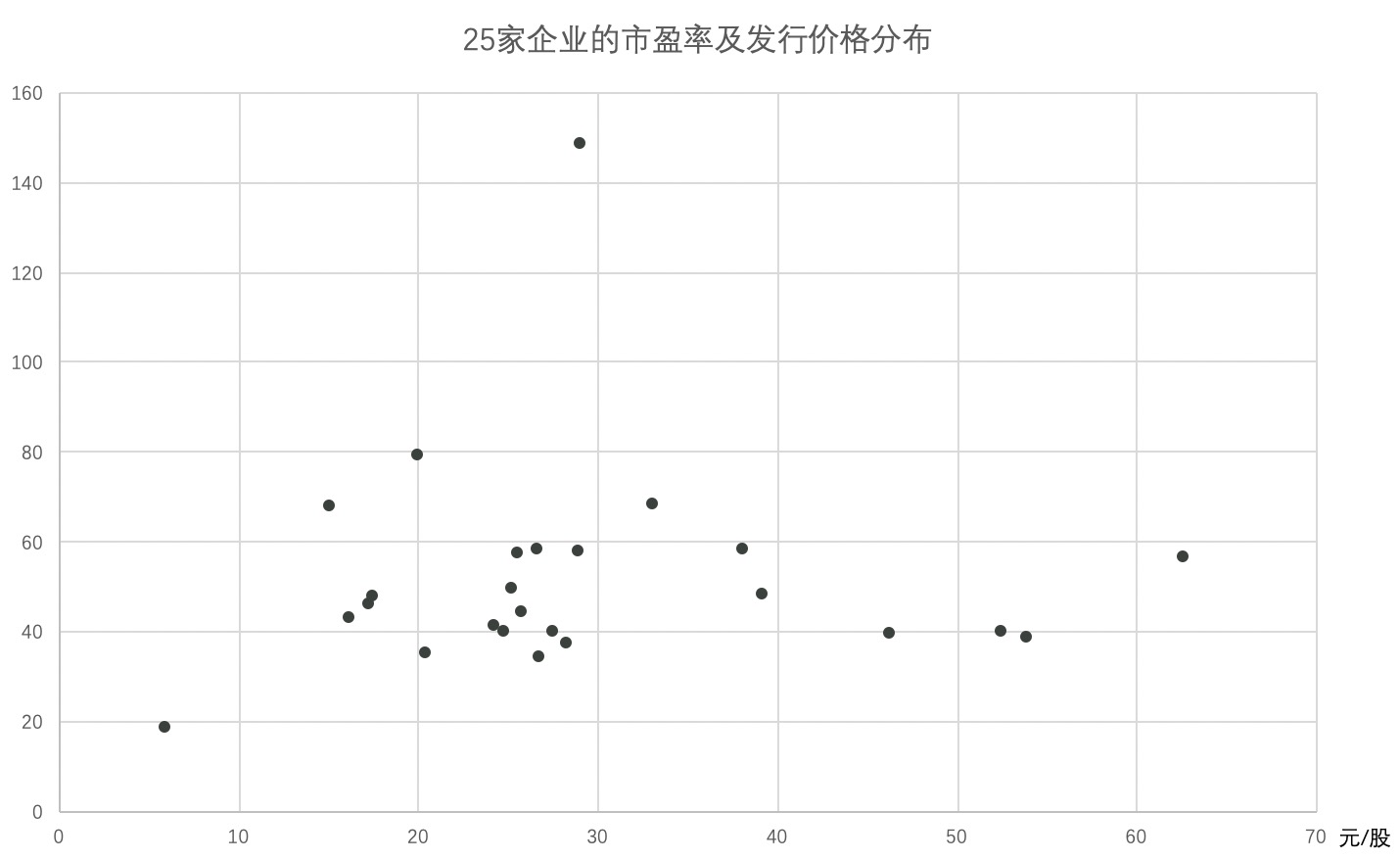

其次,这25家企业的股价都在什么水平?

按照目前披露的发行情况,从定价分布来看,多数新股的发行价处在20元/股-30元/股之间。最高的为乐鑫科技,发行价为62.60元/股。不过,既定价格下某些企业的市盈率(扣非后,下同)着实惹人注目,例如发行价29.01元/股的中微公司达到了148.79倍,20元/股的睿创微纳也高达79.09倍。

自2014年A股市场IPO定价实行23倍市盈率限制以来,市场已多年未见基于较高发行市盈率的新股定价,虽然历史上有若干次放开IPO定价管制的尝试,但各种原因之下,都未得到长期实施。

放开IPO定价管制是此次科创板实行IPO注册制试点改革的既定内容之一,定价通过投资者报价、高价剔除再计算的方式来确定。

对企业而言,市场化的定价方式使尚未盈利但高成长性的优质企业可以依靠估值、营业收入等指标上市,在初创期、成长期实现融资。从投资者角度来说,机构的定价自主性得到提升,市场化形成的价格虽存在一定风险,但也正好对投资者的资质起到筛选作用。

第三,100多倍的市盈率是否过高?

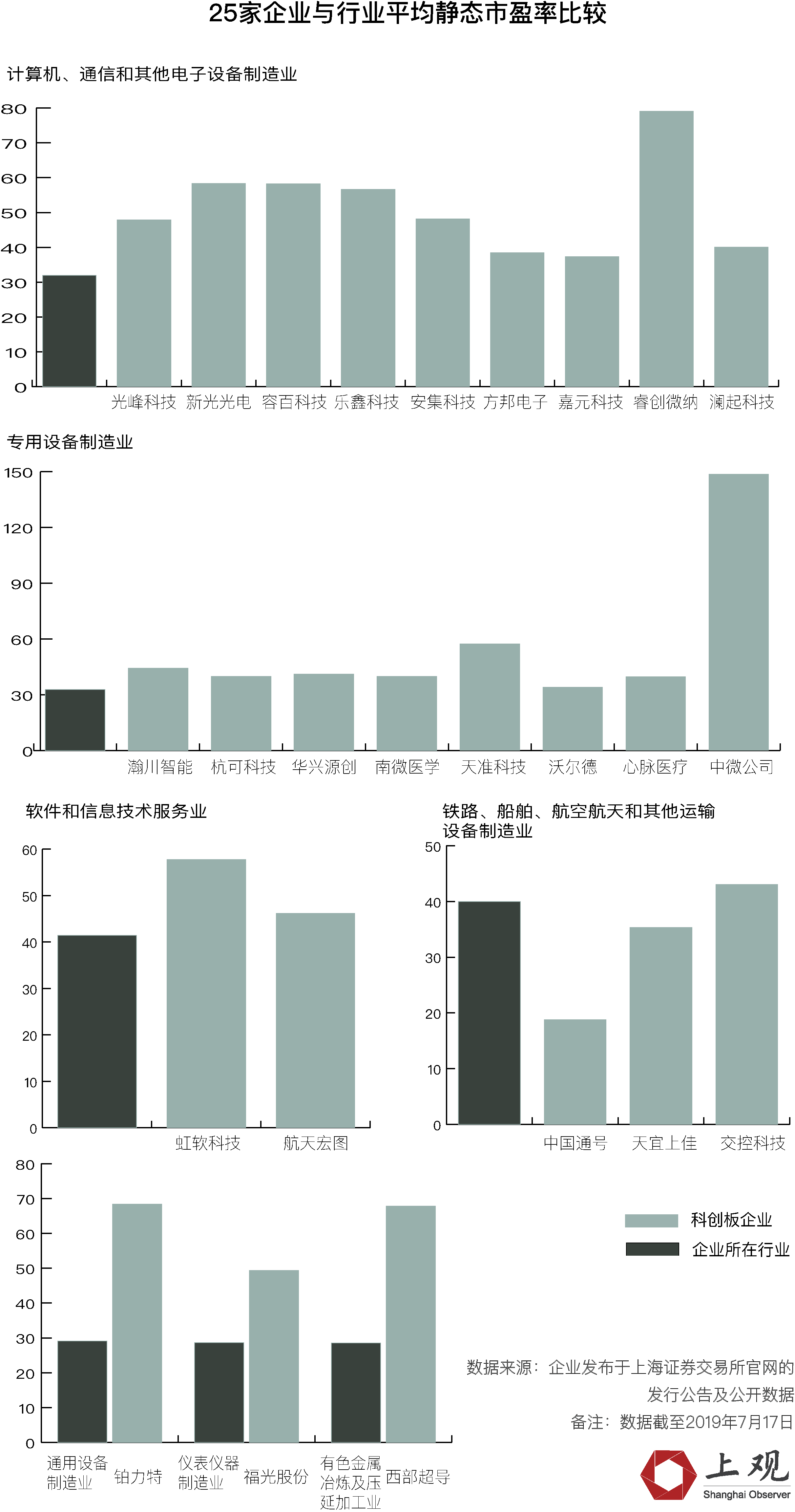

根据各家企业的招股意向书,这25家企业统共来自于7个不同行业。从和行业平均静态市盈率的比较中我们可以发现,确实大多数企业的市盈率是超过行业平均水平的,但像中微公司、睿创微纳这般以倍数超越的是个别情况。

在券商眼中,科创板市盈率普遍高于平均水平的情况并不意外,毕竟投资者对这批企业抱有高预期,“像有些企业的领域,是目前主板市场也非常被看好的行业板块”,某券商人士称。市盈率最高的中微便是一家半导体设备公司,主板可比同类企业北方华创的市盈率截至7月17日达到了136.99倍。

可对比的还有美国股市的半导体行业企业,根据TradingView的数据计算,半导体行业目前的平均滚动市盈率为85.9倍,而该行业中的两家头部企CEVA以及GSI Technology的滚动市盈率竟达到了1264倍及795倍。且两者的规模算不上大,员工数量均未超过千人。相较之下,中微公司的市盈率并不算夸张。

不久前,发行价25.50 元/股、市盈率57.48倍的天准科技被中国银河证券弃购,也引发了市场关注。

难道是被定价太高“吓”坏了?但实际上,在询价时,中国银河证券的报价25.90元/股,与天准科技实际发行价较为接近,其所需的申购资金也仅为65.73万元。按照银河证券的说法,未申购的原因是公司负责交易人未按指定时间进行网下申购操作,致使此次交易失败。相关人士随后受到了处分,银河证券自营账户也因此次违规被中国证券业协会列入限制名单,未来六个月内不能参与首次公开发行股票网下配售。

香港中文大学金融学院助理教授胡荣认为,这次事件并不会为科创板打新带来负面影响。“虽然市场的波云诡谲带给新股很多不确定性,但科创企业市场前景和长远发展实现仍被看好,从天准科技0.055%的中签率也可以看出,其股票非常抢手。”

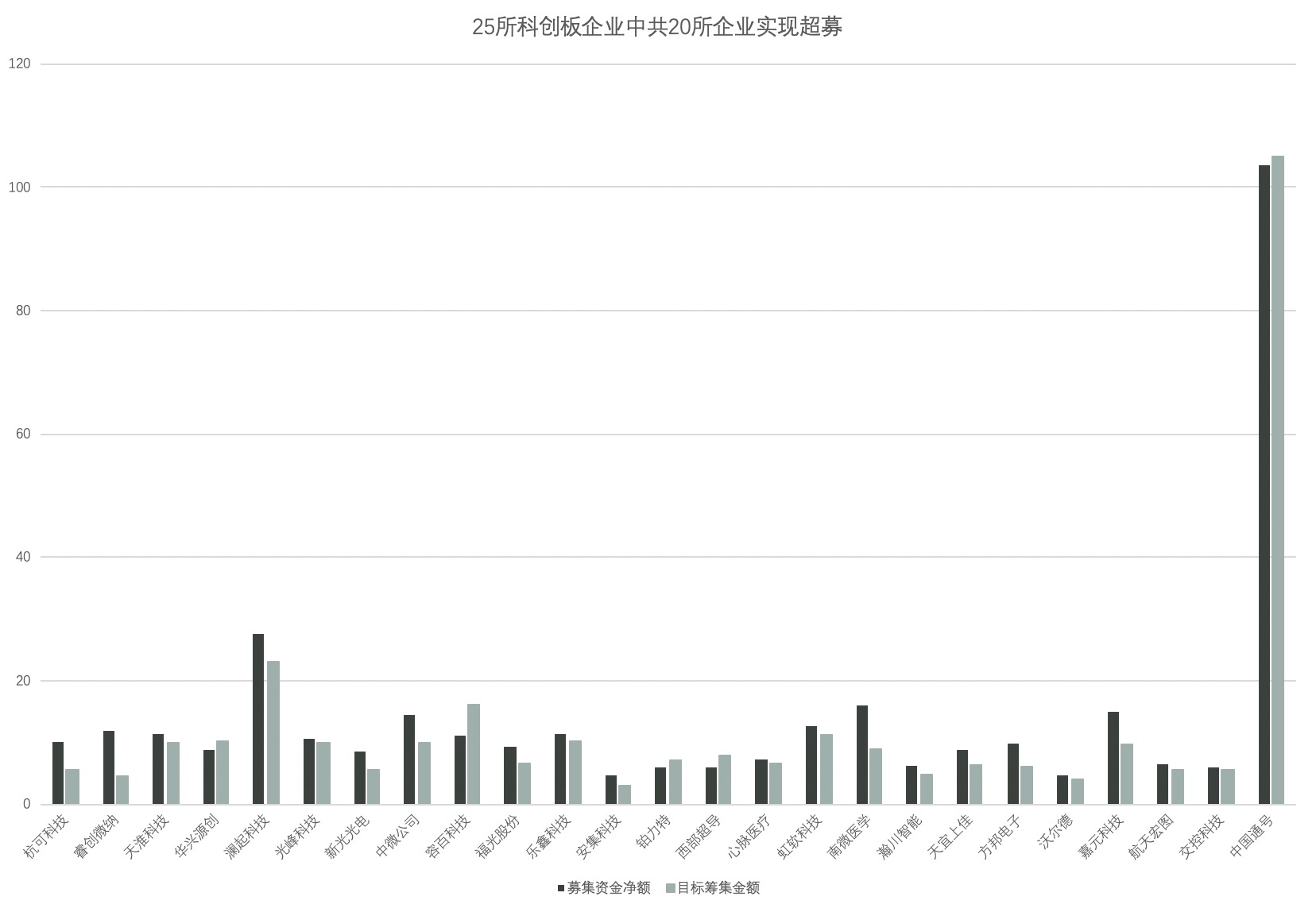

第四、科创板存在“超募”概念吗?

根据公布的定价,25家企业中有20家实现了“超募”。

对此,证监会副主席方星海表示,科创板让市场化定价,投资者愿意给出较高价格,愿意把钱给这些企业用,这是投资者判断结果,不存在超募概念,企业能不能把钱用好是需要关注的,最终还是要看企业是不是能把投资者的钱用好,从而产生收益来回报投资者。

一位监管层人士表示,即使以“超募”的概念,科创板整体超募率仅19.07%,远低于市场预期。“现在是科创版初期,标的数量相对较少且公司质地大多优质,市场自主定价形成的超募完全可以理解。”

此位人士认为,虽然科创板可能仍潜藏“打新”心态的非理性投资行为,但降低风险的主要手段应该是增加新股供给,而不是回到用行政管制定价的老路上。“一旦增加了供给,让好的差的公司同台竞技,减少投资标的的稀缺性,那么这种倾向就能得到纠正,”他说,监管则应更多从信息披露入手,“要加强对于企业超募资金用途的监管和超募资金用途的信息披露”。

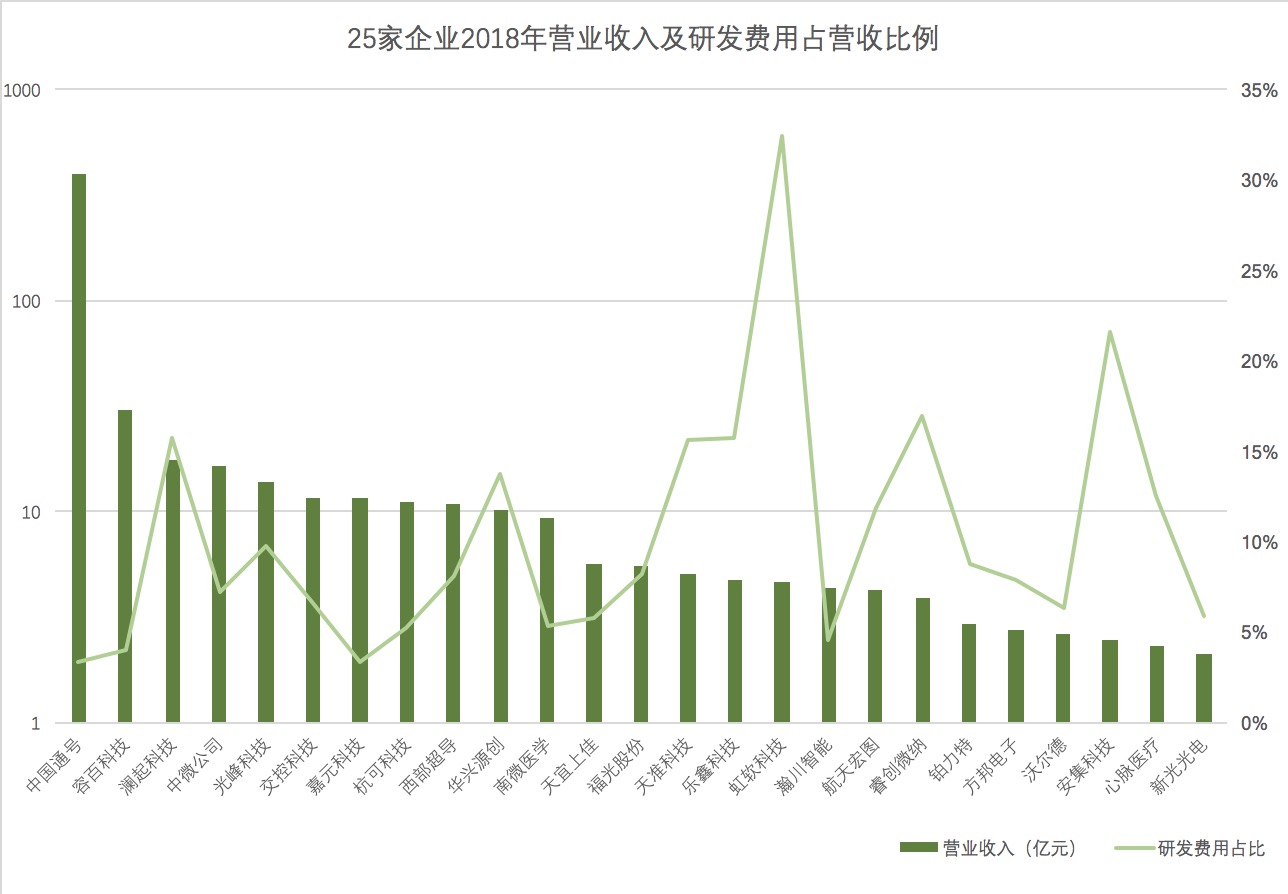

第五、如何看待这些企业的增长潜力?

科创企业的估值在全世界都是一个难题,华为和谷歌在开始的时候,谁也无法预料其有后来的成功。

不过,25家企业招股书中的一些数字还是值得回味的。

从首批25家企业的业绩来看,共有10家最近一年营业收入超过10亿元,占比四成,营收最高的中国通号,达到了400亿元,这家轨道交通控制系统解决方案提供商的拟募资金额也高达105亿元;另一个比较重要的数字是研发投入,2018年度这25家企业累计研发支出达到30.98亿元,占营业收入的平均比例为10.27%。研发占比最高的是收入并不那么起眼的虹软科技,研发费用占营业收入超过了三成。

另外,25家企业的专利数也相差较大。截至2019年7月9日,发明专利申请数量在100件以上的有12家企业,其中有2家企业在1000件以上。中国通号以1328件专利位列第一,中微半导体以1057件专利排名第二,光峰科技以934件专利紧随其后,排名第三。

不设置涨跌幅限制的前五天,对这25家企业可能是命运的分水岭,但对整个科创板而言,设立的目的是要充分释放中国科创潜能,好日子还长着呢。