财务小王

申税小微,我们企业成为数字化电子发票试点纳税人已经有一段时间了,我想把操作中遇到过的问题与大家做个分享,你觉得怎么样?

好呀!我来和你一起梳理↓

申税小微

01

我公司是试点纳税人,通过电子发票服务平台开具的蓝字发票,为什么没办法进行部分红冲?

答:数字化电子发票试点纳税人通过电子发票服务平台开具的蓝字发票,在受票方未进行发票用途确认时,由销售方发起红字发票开具流程,必须进行全额红冲。在购买方将蓝字发票勾选或入账后,销售方才可以发起部分红冲。

02

我公司进入电子税务局蓝字发票开具界面时,发现我们公司的可用授信额度为0,总授信额度为2900000.00元,这是怎么回事?

答:这种情况通常涉及到以下两个原因:

(1) 纳税人本月已经在税控领取了所有的发票,额度已用完。使用电子发票服务平台开具的纸质专票、纸质普票在发票领用时的领用额度不扣减本月可用授信额度,在发票开具时根据实际开具金额扣减本月可用授信额度;税控发票在发票领用时,按单张最高开票限额和发票领用数量之积(存在多种不同版式的税控发票应分别计算并求和)扣减本月可用授信额度。

(2)纳税人成为数字化电子发票试点前有结存税控发票,抵消了可用授信额度。如纳税人在10月2号共领取1036份单份最高开票限额为10万的纸质发票,10月6号该户纳税人才成为数字化电子发票试点纳税人,按照授信额度计算规则,需要减去本月已领用发票的额度(3600万-1亿360万),所以目前显示可用授信额度为0。

如需调整可用授信额度,详见:【实用】发票票种、用票量、开票限额…如何申请调整?相关操作攻略在这里

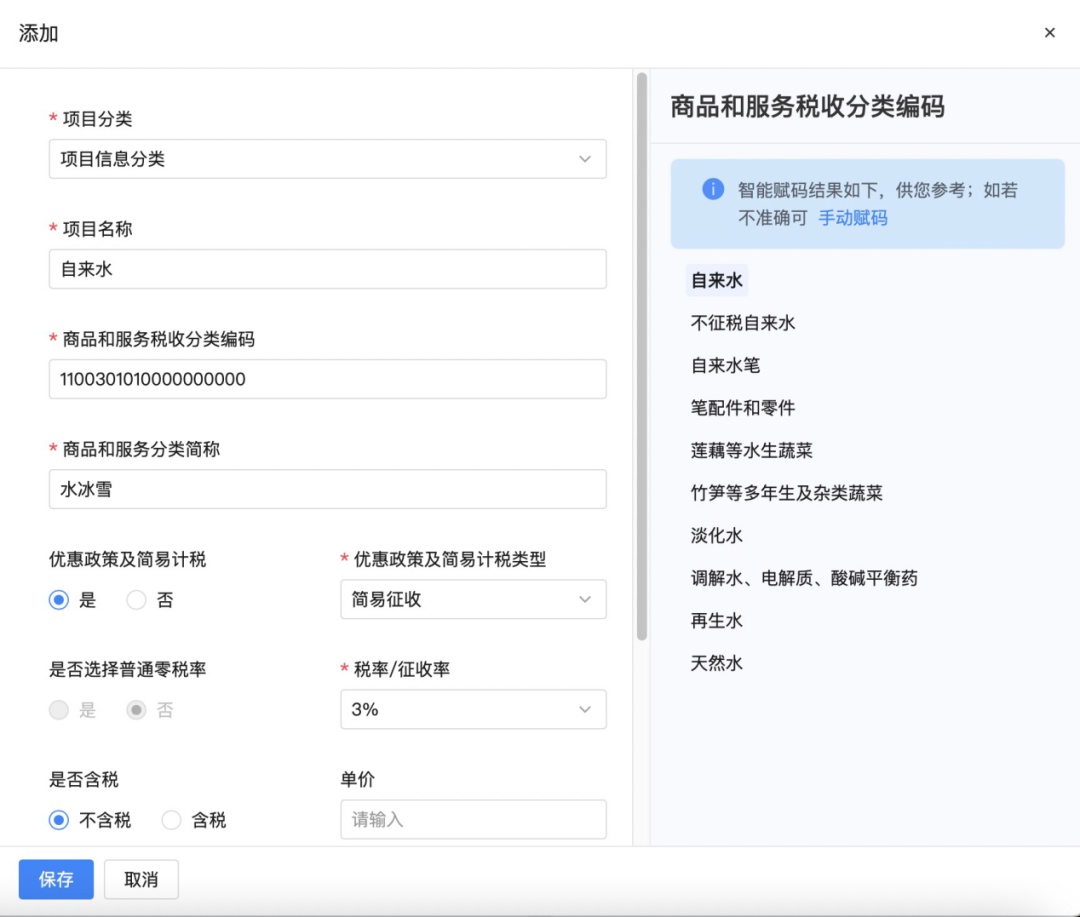

03

在电子发票服务平台开具物业代收水费的发票时为什么选不到3%税率?

答:物业代收自来水商品和服务名称应为自来水,选择简易征收3%税率。根据《国家税务总局关于物业管理服务中收取的自来水水费增值税问题的公告》(国家税务总局公告2016年第54号),提供物业管理服务的纳税人向服务接受方收取的自来水水费,以扣除其对外支付的自来水水费后的余额为销售额,按照简易计税方法按3%征收率计算缴纳增值税。行业为物业管理服务的纳税人代收水费时,应开具商品和服务税收分类编码为1100301010000000000、商品和服务名称为自来水的差额征税发票。操作指引如下图:

04

我公司在使用模板导入批量开具发票,但是批量开具时无法在同一票面显示多行,这应该怎么做呢?

答:这种情况的发生是由于未正确填写批量开具发票模版。‘1-发票基本信息’页中一个流水号代表一张发票,发票流水号必须唯一。多行明细要在‘2-发票明细信息’页中填写。如批量开具时需要在同一票面显示多行,请将表1的发票流水号复制到表2对应项目的发票流水号栏次。

05

我们公司在勾选模块能找到对应发票,但勾选处显示灰色,无法勾选,这应该怎么解决?

答:勾选处显示灰色,无法勾选,这表示对应发票被销售方开具了红字确认单,当前发票状态被锁定。建议联系销售方处理,若发票开具错误可直接红冲后重新开具,若无误则让销售方撤销红字确认单即可正常勾选抵扣。