(8)

(8)

(1)

(1)

收藏

收藏

“这笔金融服务费我也付过,是不是被‘忽悠’了?”“我前后两次购买了奔驰车,都被收取了金融服务费,加起来有1万元!”

随着西安奔驰女车主维权事件的不断升级,汽车销售中的一些“猫腻”引起了广泛关注。近日,申城“12345”市民服务热线就收到大量市民的电话,反映在贷款购车时同样被收取了“金融服务费”,金额从三千至一万不等,品牌也涵盖了多个主流车辆品牌。

对于这笔莫名其妙被收取的费用,消费者表达不满之余,更关心:“车已经买好了,还有可能退吗?”

同是微信转账惹人疑

4月14日,市民袁先生致电“12345”,反映他去年购车时,也支付了一笔3500元的“金融服务费”。

袁先生回忆,去年9月,他在汶水路上的上海“沪仑隆祥”别克4S店预订了一辆别克威朗。他看中的车型,原价18余万元,4S店给出了现金45000元的优惠,折后车价140900元。“我舍近求远,从嘉定赶去汶水路买车,就是冲着优惠较多去的。”

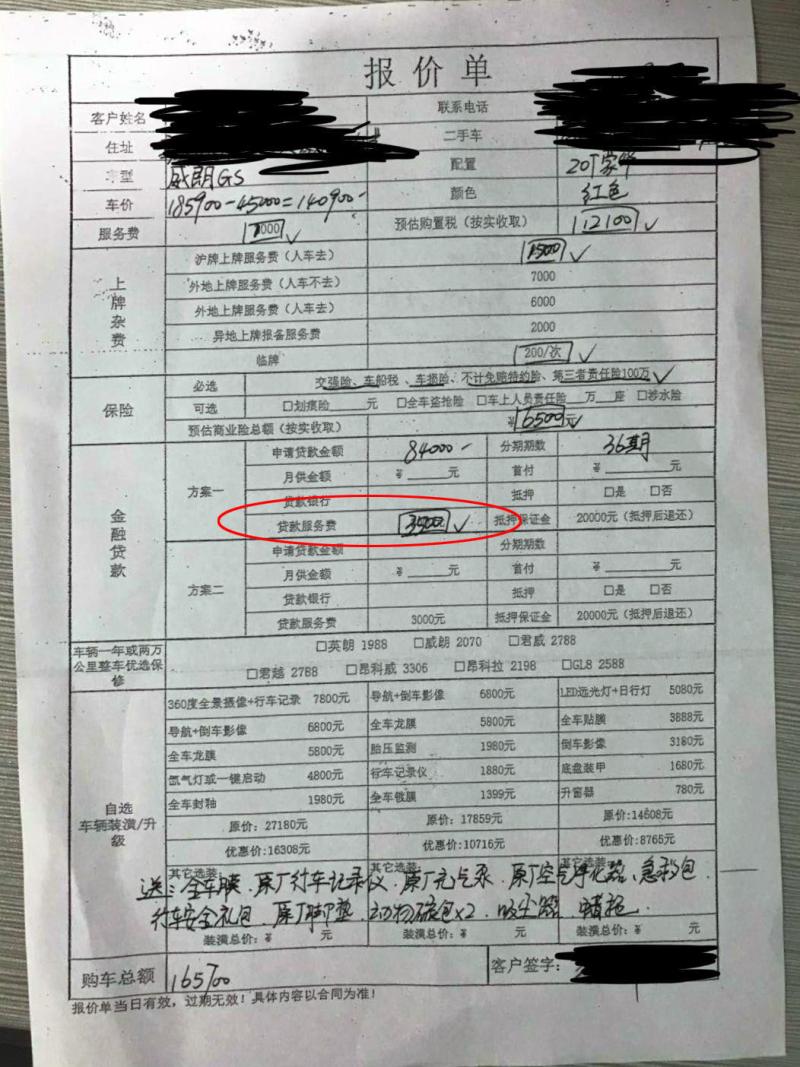

可是,付140900元并提不走车。在袁先生提供的一份报价单上,罗列了除了车价外的一系列其他费用:包含有服务费1000元、车辆保险6500元、购置税12100元、上牌费1500元、临牌费200元,以及一笔金融服务费3500元,合计总价165700元。这其中,袁先生贷款84000元,其余的则通过各种形式支付。“我当时并不想贷款,但4S店极力劝说,不仅强调贷款是无息的,而且声称只有贷款买车才能享受上述现金优惠,无奈我只能答应并办理了分36期偿还的贷款。”据袁先生称,4S店明确告知他:上述各项费用没有讨价还价,如果不接受,那就不卖!

△袁先生提供的“报价单”。

在支付方式上,4S店还特意要求,金融服务费不能刷卡,只能通过微信等方式转账给销售人员。袁先生随后提供的微信转账记录显示,去年9月22日,他给一名翁姓销售人员转去了3500元。随后,去年11月,袁先生顺利提走了车。

△袁先生提供的金融服务费转账记录。

“不看新闻我还蒙在鼓里”,听说了奔驰车维权事件后,袁先生特意翻出了当时的购车发票等凭证一一检查,发现这笔金融服务费最终并没有体现在发票上。这笔收费是否同样存在问题?

“明码标价”的“跑腿费”

不过,仔细比较以后,袁先生告诉记者,“我的遭遇和奔驰车事件不同在于:4S店收取金融服务费时没有隐瞒,是‘明码标价’的。”

记者找到了袁先生购车时的翁姓销售人员。听闻来意后,他向记者解释,这笔金融服务费是4S店收取的费用之一。之所以通过微信私人转账的形式收取,是考虑到客户的贷款申请有可能会不通过,因此这笔费用是安排在贷款获批以后,再另外单独收取。通过微信私人转账,操作上比较方便。至于收费是否合理,对方反问记者:“4S店帮忙联系银行,不需要购车者跑来跑去,提供了服务不能收钱吗?”

而且,这名销售人员强调,这笔金融服务费在收取时做到了“提前告知、明码标价”,从一开始就告诉了购车者。购车者如果觉得不接受,完全可以终止购车。

在“12345”热线平台,记者浏览相关投诉后发现,袁先生的遭遇比较具有普遍性。在申城,贷款买车时要收取“金融服务费”,已经是“明规则”,4S店收得可以说是“光明正大”。一些4S店,更是做到了将“金融服务费”开进了发票。

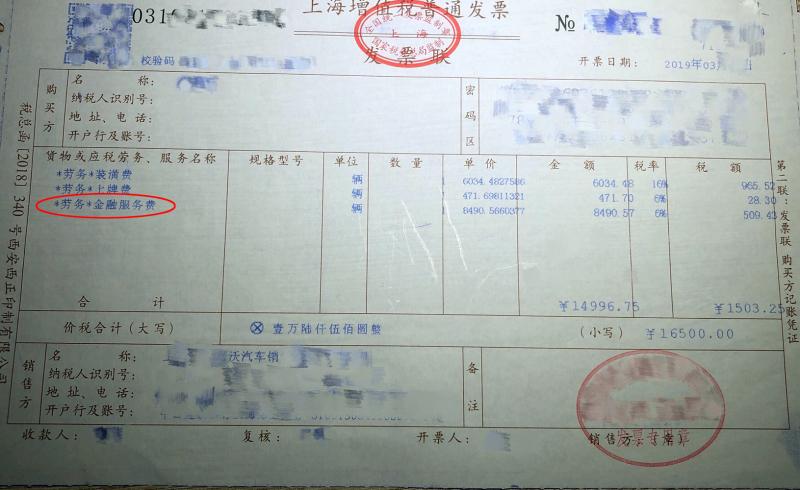

如市民韩先生上个月刚刚在嘉定区的“永达嘉沃”4S店购买了一辆沃尔沃V40。这辆车活动价159900元,但算上装潢费、保险、上牌费、金融服务费等各种费用后,车辆总价已接近20万元。其中,韩先生支付了12万元,剩余8万元贷款。在韩先生提供的发票上显示,其中仅金融服务费一项为9000元。在发票上,该项收费名目为“*劳务*金融服务费”。言下之意,属于提供了金融服务后收取的“劳务费”。

△韩先生提供的发票上显示,金融服务费一项为9000元,名目为“*劳务*金融服务费”。

金融服务费只是个“名目”

“12345”收到的相关投诉还有很多。如市民孙先生反映他于2016年和2017年相继购买了两辆奔驰车,两次被收取了金融服务费,而且未开具任何发票;市民蔡先生在闵行区上海利星汽车维修有限公司购买一款奔驰车时,也被额外收取了3000元的金融服务费;市民孙先生反映,在浦东上海恒销汽车销售有限公司购买比亚迪·秦轿车时,被索取了金融服务费2000元,是现金支付,没有发票……看起来,各家4S店对于金融服务费收多少、怎么收,并没有一个统一的标准。

4S店为何执着于收取金融服务费?本市一家4S店工作人员小戴向记者讲述了这笔费用背后的隐情。

小戴告诉记者,一方面,购车贷款通常是无息的,但实际上银行并不会提供真正的“无息”贷款,利息这部分通常由汽车厂家补贴。通过所谓的“无息”贷款,购车者省掉了利息,厂家和4S店有了销量,银行也有了业务,是个“三赢”的局面。比如说,消费者“无息”贷款了30万元购车,由于消费者后期不会支付利息,银行通常会扣去实际的利息后,将剩余的钱再打至4S店账户。这中间的扣除部分,就由厂家来补贴给4S店。但是,通常厂家对4S店的补贴并非足额,而是设有上限的,中间存在一个差额;另一方面,眼下的车市竞争激烈,为了提高销量,赚取厂家给予的销售奖励,4S店只能反复压低车价吸引购车者,活动价格甚至会低于厂家给予的价格。

上述两个因素作用下,4S店在车辆本身的销售上,极有可能是亏本的。这就需要设立种种其他“名目”给补回来,“金融服务费”就是其中一个。小戴告诉记者,“金融服务费和装潢费,是4S店保证卖车不亏的两大主要途径。”

“要回来”的可能性大吗?

奔驰车维权事件的持续发酵,令不少申城的购车者动起了脑筋:既然梅赛德斯—奔驰发表声明,称不向经销商及客户收取任何金融服务手续费,专家也说这笔金融服务费属4S店巧立名目的乱收费,是不正当收费,那能要回来吗?

记者就此咨询了上海鼎力律师事务所所长赵山律师,他表示“基本不能要回的”。赵律师告诉记者,不管4S店收取这笔费用背后的目的是什么,但它名义上是因由贷款而产生的相关费用。高院对此曾有过规定,金融服务费(及其他名目)等费用,合计超过年利率24%的部分,人民法院不予支持。即年利率不能超过24%。从这个规定来说,目前4S店收取的费用并没有超限。4S店只要事先告知,不侵犯购车者自主选择权和知情权,购车者事后就很难索要回来。

但也有法律界人士认为,根据2018年出台的《汽车销售管理办法》第十条的规定:“经销商应当在经营场所以适当形式明示销售汽车、配件及其他相关产品的价格和各项服务收费标准,不得在标价之外加价销售或收取额外费用。”据此,4S店自行收取金融服务费的行为无法律依据,对消费者而言属于不当得利,应予退还。此外,上海市消保委副秘书长唐健盛认为,车价外的增值服务当然可以收费,但消费需明明白白,4S店提供了哪些服务、按什么标准收钱要告诉消费者。

为消费者办理汽车消费贷款,4S店或许提供了一定的服务,但收费应与服务相符。且要提供消费者选择的权利,消费者觉得贵应该可以自行办理。4S店以“隐蔽”的方式,借此弥补利润上的损失,这显然不合适。

我也说两句

我也说两句

沪公网安备 31010602000361号

沪公网安备 31010602000361号